Autora: Investigación, dirección, producción y edición de Sonia Uberetagoyena Loredo

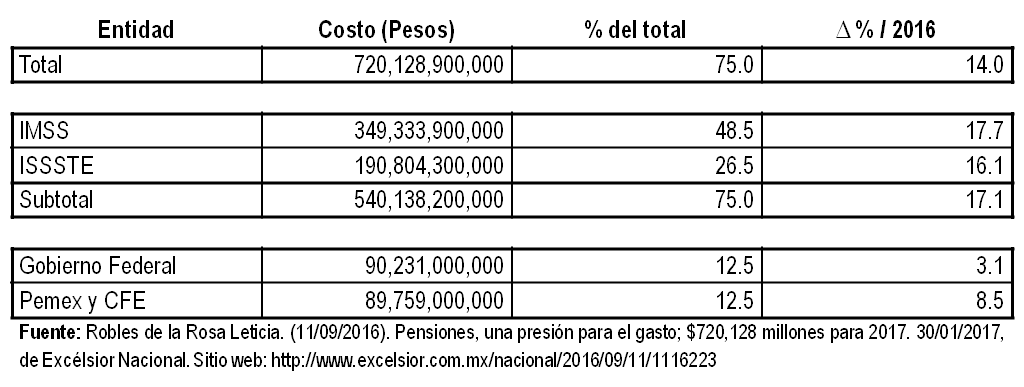

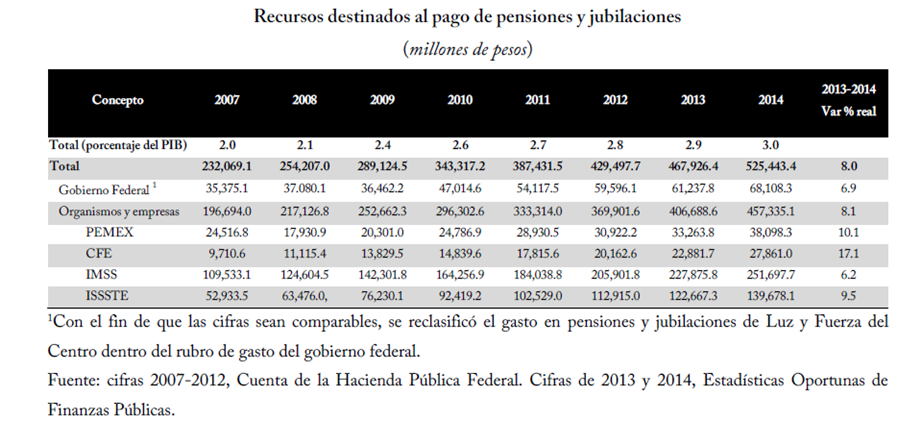

El costo de las pensiones y jubilaciones en México, para este 2017, asciende a 720 mil 128 millones 900 mil pesos, según el Presupuesto de Egresos de la Federación (PEF), 14% más que en 2016. Su distribución, es:

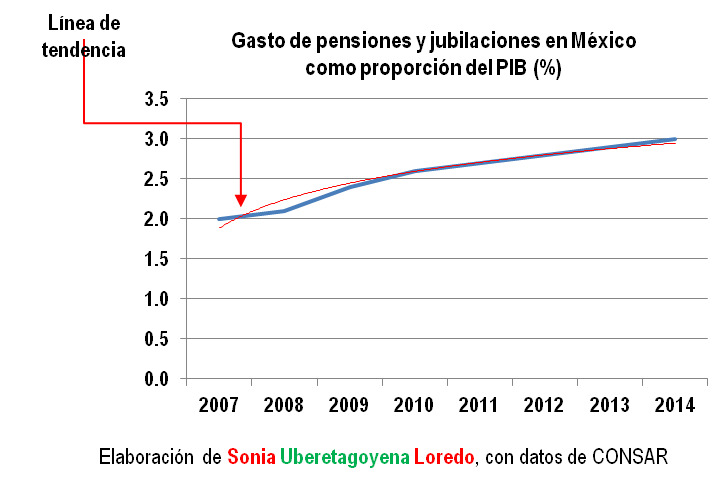

La proporción del gasto de pensiones y jubilaciones ha crecido como proporción del PIB, según el “Diagnóstico del Sistema de Pensiones” de la CONSAR de junio de 2015, de manera ascendente[1], pero con tendencia descendente, como puede observarse:

La SHyCP juzga que la erogación de pensiones en México, llegará al máximo costo de transición en 2017, al prever su disminución gradual y desaparición en 2029, cuando iniciaran los ahorros respecto a la tendencia inercial.

Este costo pensionario es el máximo calculado, que se alcanzará en el presente año, dada la implementación gradual de los sistemas de pensiones y el envejecimiento de la población, que han presionado a las finanzas públicas, porque los recursos que se aportan en las cuentas individuales (alrededor de 1% del PIB en 2015) no se pueden utilizar para pagar a los pensionados y jubilados actuales (alrededor del 3.1% del PIB), que a diferencia del esquema pensionario anterior, se fondeaba con los recursos ahorrados y retenidos a la generación en activo, para las pensiones de la siguiente generación.

¿Una visión ahistórica del sistema de pensiones y jubilaciones en México, al 2017 o período de transición?

En el Diagnóstico del Sistema de Pensiones, formulado por la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) en 2015, se afirma que los sistemas de pensiones en el mundo surgieron con el “estado benefactor” a finales del siglo XIX y principios del XX, imitando a Otto von Bismarck, dignatario de la entonces Prusia, para evitar que los pocos ancianos que había en aquel entonces, cayeran en pobreza.

Los sistemas de pensiones diseñados como esquemas de beneficio definido y de reparto, se basaban en un mecanismo intergeneracional, en el que las pensiones de los jubilados se pagaban con las contribuciones de los trabajadores activos, lo cual depende de la proporción que existiese entre personas jubiladas y laboralmente activas.

La estructura poblacional de principios del siglo XX permitía la sostenibilidad de ese sistema, porque la cantidad de jóvenes ocupados era mucho mayor que el número de jubilados, lo que plantea obligadamente, qué el problema es el desempleo, fundamentalmente juvenil.

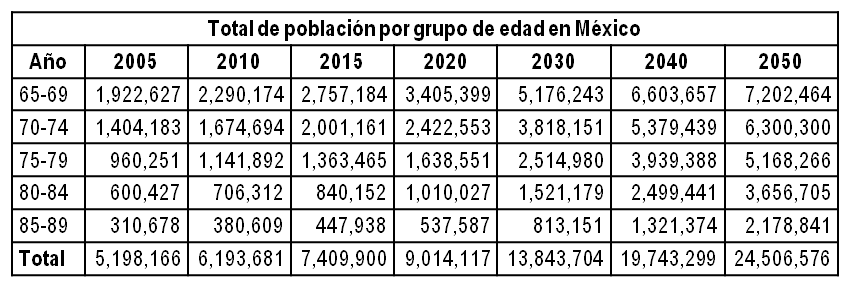

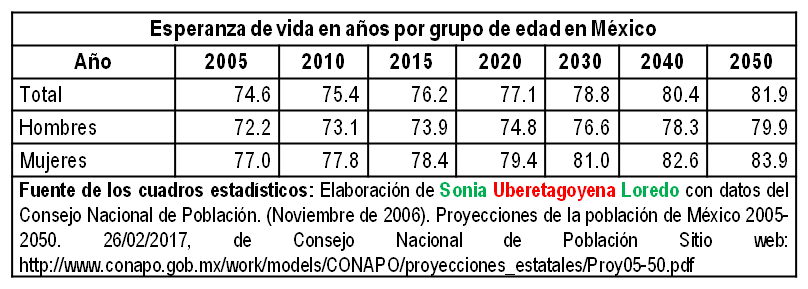

Otro problema es la esperanza de vida, que para las mujeres se estima, al 2050-2055 de 85 años y de 82.8 años para los hombres, con una tasa de reproducción cada vez más baja y con una proporción cercana al 25% de personas mayores de 65 años, al 2050, transición que a Francia le llevó 300 años, mientras a que a México, sólo le tomará 50 años.

En México la esperanza de vida al 2016 fue de 75 años, misma que aumentara a 79 años para el 2050, mientras que el periodo promedio de vida tras la jubilación laboral para los mexicanos es de 17 años, según datos del Consejo Nacional de Población (Conapo).

No hay duda de que el envejecimiento de la población ha acrecentado la presión sobre los sistemas de pensiones y perjudicará la dinámica de la deuda, en especial a medida que la fuerza laboral se reduce, debido a los aumentos previstos de gastos en salud y en pensiones a medida que la población envejece y que el producto potencial se desacelera.

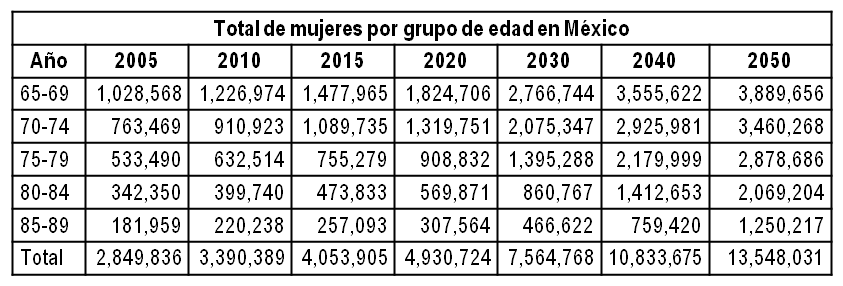

En México, los datos son altamente significativos, para el período 2005 al 2050:

La población de 60 años y más aumentará 86.8% durante el periodo 2015-2030 en el país, mientras que para 2050, el 8.99% parte de la población tendrá más de 60 años, considerando la proyección de CONAPO DE 121,855,703 personas.[2]

El 21 de agosto de 2016, los medios de comunicación en México, anunciaron la visión prioritaria de la Secretaría de Hacienda y Crédito Público (SHCP), de discutir en el país la necesidad de reformar ahora el sistema de pensiones de cuentas individuales, para elevar la tasa de reemplazo esperada (monto de pensión que se recibe respecto del último sueldo), de la generación de trabajadores que se pensionará con los recursos de su Administradora de Fondos para el Retiro (Afore).[3]

Tal necesidad fue planteada en virtud de que los datos del PEF 2016, arrojaba un gasto pensionario del 2% del Producto Interno Bruto (PIB), un total de 611 mil 261 millones de pesos y el 17% del gasto programable del gobierno, el cual crecería velozmente en lo sucesivo, lo cual contradice la aseveración de que la participación del esquema pensionario en México, como proporción del mismo indicador macroeconómico, para el período comprendido entre 2001 y 2006 anual promedio destinado al pago de pensiones fue de 1.8%; entre 2007 y 2012 aumentó a 2.4, y entre 2013 y 2015 ascendió a 3.1, lo cual significa que la presión sobre el costo de este rubro ha descendido, en 1.1%, que absorben las Afores a este 2017, nacidas en 1997.

Por tanto, sería una aberración social, política y económica, atender los estándares internacionales, reduciendo la pensión jubilatoria a cerca del 70% del último salario percibido, bajo el argumento de que México se encuentra en un proceso de transición, en el cual operan varios esquemas de pensiones: el de “beneficio definido”[4]; el sistema de pensiones de cuentas individuales y el Programa 65 y más.

Son precisamente los diferentes esquemas, que han creado empleados de “primera y segunda categoría”, conforme al Artículo 123 constitucional, apartados A y B, lo que ha permitido en el pasado histórico reciente, darle sustento al sistema de pensiones y jubilaciones mexicano. No es concebible, en términos jurídicos, morales y humanos, que después de laborar 30 años, el gobierno de México y el mundo, se retracte de los derechos adquiridos por un trabajador/empleado, cuando el sector gubernamental no hizo nada a lo largo de los años para generar empleo, que permitiese su sustentabilidad.

En cualquier parte del mundo y en la lógica aritmética, un comportamiento demográfico creciente y de envejecimiento, requiera destinar también crecientes recursos del gobierno federal para pagar las pensiones de la generación “de transición”, de trabajadores que se pensionarán bajo las ¿viejas reglas? de beneficio definido, para trabajadores con un compromiso cumplido, precisamente en la recta final de su vida laboral y en la edad más vulnerable [¡SIC!].

Es obvio que el gasto en pensiones crezca a tasas de dos dígitos, derivado de aquellas que deben pagarse a la generación de transición y que los trabajadores que hoy se están retirando, no dependan de su cuenta de ahorro individual, porque las aportaciones para retirarse, fueron en dicha generación diferentes a las cuentas individuales, hoy Afores.

El pago de pensiones y jubilaciones, conforme al esquema anterior, es por demás justificable, sobre todo cuando en palabras del propio Secretario de Hacienda, al el 7 de septiembre de 2016, se indica que a 19 años de haberse implementado el sistema de cuentas individuales, se han acumulado recursos por 2.8 millones de pesos equivalentes a más de 15% del PIB (¡SIC!), versus el 2% o 3.1% del PIB requerido para pagar pensiones y jubilaciones.

Máxime si afirma que “se han abierto más de 54 millones de cuentas para el retiro,… y [se ha profundizado el] sistema financiero gracias a las Afore, generando rendimientos netos en favor de los trabajadores formados de 1.2 millones de pesos, lo que representa 44.7% del saldo de sistema”, lo que acrecentara los montos que se pueden aplicar a sufragar los costos de los esquemas pensionarios en el país.[5]

El Sistema de pensiones y jubilaciones en México debe operar bajo la lógica de que su aliento y alimento principal sea el empleo de las nuevas generaciones, para lo cual se requiere crearlo y posibilitar las aportaciones, al sistema sea cual sea.

No es posible que los recursos emanen de una población empobrecida y de jóvenes sin oportunidades en el mercado laboral, que no pueden generar proyectos de autoemprendimiento en contacto o no, con el sistema financiero, hoy en crisis planetaria, si de veras se aspira a crear círculos virtuosos, en lo económico y, fundamentalmente en lo político y social, porque estos jóvenes y esta tendencia al envejecimiento, no es coherente con el sistema de pensiones y jubilaciones planteado, cuando el enfoque no es fanáticamente económico.

Es necesario, que en este proceso de recambio mundial al 2017, se hagan consideraciones de carácter social, que ya están haciendo los propios Estados Unidos de Norteamérica, de generar empleos y, meditar las etapas de transición, para actuar en consecuencia

¿Y lo social? ¿Y el cumplimiento de los compromisos mutuos e históricos?

SI TE GUSTO EL TEMA, DALE ME GUSTA, COMPARTE Y SUSCRÍBETE A ÉSTA PÁGINA

©Todos los derechos reservados

_____________________________________

[1] Comisión Nacional del Sistema de Ahorro para el Retiro. (Junio de 2015). Diagnóstico del Sistema de Pensiones. México: CONSAR.

[2] Consejo Nacional de Población. (noviembre de 2006). Proyecciones de la población de México 2005-2050. 26/02/2017, de Consejo Nacional de Población Sitio web: http://www.conapo.gob.mx/work/models/CONAPO/proyecciones_estatales/Proy05-50.pdf

[3] Informador.MX. (21 de agosto de 2016). Hacienda estima necesarias reformas al sistema de pensiones. 26/02/2017, de INFORMADOR.MX Sitio web: http://www.informador.com.mx/economia/2016/678434/6/hacienda-estima-necesarias-reformas-al-sistema-de-pensiones.htm

[4] Sistema en el que los trabajadores en activo pagan las pensiones de los trabajadores que ya se han retirado.

[5] Ídem. Informador.MX. (21 de agosto de 2016).