Autora: Investigación, dirección, producción y edición de Sonia Uberetagoyena Loredo

Para los gobiernos nacionales, el mercado financiero internacional les imprime una desventaja porque se escapa a su control. Cuando la política monetaria es restrictiva, ingresan capitales al país porque se eleva la tasa de interés, y una salida en caso contrario. Así, no sólo la política monetaria, sino toda la política económica se vuelven más complicadas bajo la influencia de este mercado, debilitando la política monetaria pues es el “mercado” el que se encarga del “ajuste”

El mecanismo que sigue la economía, según el modelo Mundell-Fleming, es que suponiendo que una situación inicial de equilibrio interno y externo, en el punto 0, el efecto de una política monetaria contractiva en un ambiente de tipos de cambio flexibles, hará que la masa monetaria (Curva LM), se mueva de LM a LM´, por lo que el tipo de el tipo de interés ro, pasa a r1, colocándose por encima del tipo de interés extranjero, lo que producirá una entrada de capitales con un efecto positivo en la balanza de pagos del país. Este superávit, provocará la apreciación de la moneda nacional frente a la divisa considerada; apreciación que reducirá las exportaciones netas y por tanto un desplazamiento a la izquierda de la IS (producción de bienes y servicios), que genera una reducción de la producción.

Otra desventaja, es que la disponibilidad de fondos en el mercado financiero internacional ofrece a ciertos países y a sus gobiernos, la posibilidad de mantener un nivel de vida que no tiene contrapartida en la realidad y que debe pagarse caro, más tarde, mediante un plan de ajuste (austeridad) que puede causar severas interrupciones en la vida económica (desempleo, dificultades socio-políticas, etc.).

1. Emisión de obligaciones y de bonos

El volumen de emisiones internacionales de obligaciones y bonos se está acercando, en los últimos años, al del mercado de préstamos a mediano plazo, en el que el de bonos es un verdadero gemelo, salvo que esté mercado ofrece un plazo mayor que el de los préstamos, pues las emisiones de bonos suelen tener una vida mínima de 5 años y máxima de 15 y, de vez en cuando, de más años. Las condiciones de emisión son variadas para hacer atractiva la inversión y reducir los riesgos al establecer una tasa de interés en un plazo tan largo, tanto por parte de los prestatarios-emisores-vendedores de bonos, como por parte de los prestamistas-inversores-compradores:

- Interés fijo: Es dominante.

- Interés variable: Cada 9 o más frecuentemente, cada 6 meses, se revisa el interés básico, por encima del cual se paga al inversor un pequeño margen que suele ser la tasa LIBOR.

- Bonos con un interés variable al inicio, para convertirse después de pocos años, en bonos con interés fijo, y viceversa.

- Bonos que llevan aparejados derechos de compra de más bonos en el futuro, con un interés fijo o variable.

- Bonos convertibles en acciones, o con derecho a la compra de acciones, a un cierto precio (y quizá a un cierto tipo de cambio, cuando la moneda de la acción es diferente de la del bono). La amortización puede hacerse al final o escalonadamente (compra de una cierta cantidad de bonos en el mercado por parte del emisor, o por sorteo, o por la formación de un fondo depositado en un banco, el cual a su vez, compra escalonadamente o todos al final), con amortizaciones regulares cada año, crecientes o decrecientes.[1]

- Bonos con opción para el emisor de amortizarlos anticipadamente y/o bonos con opción para el inversor de cobrarlos antes de su vencimiento.

- Bonos emitidos en una moneda, cuyo importe se devuelve a un tipo de cambio ya fijado, en varias monedas, a elección del inversor; o en monedas compuestas, como los derechos especiales de giro (DEG) del Fondo Monetario Internacional (FMI), o la Unidad de Cuenta (ECU) de la Comunidad Económica Europea.

- Otros: Al no existir una entidad supervisora que regule las condiciones de los bonos que se emiten en el euromercado, los únicos límites a la diversidad de condiciones son la capacidad de imaginación de los diseñadores de ellas y la capacidad de comprensión de los inversores y de lo que consideren atractivo. Cuando el diseño es demasiado complicado, la emisión tiene una salida difícil.

No obstante, una parte importante de las emisiones internacionales, no goza de esa libertad de condiciones, tal es el caso de los mercados off-shore, en principio nacionales, como son, por ejemplo, los bonos en dólares colocados en Nueva York, los bonos en Marcos de Frankfurt, los bonos en marcos suizos de Zurich y los bonos en florines de Ámsterdam, que se someten a las condiciones de sus respectivas autoridades.

Mientras que los prestatarios emisores de obligaciones y bonos a mediano plazo, son muy parecidos a los prestatarios; los prestamistas e intermediarios se distinguen de los del mercado financiero internacional, en virtud de que se trata de entidades no bancarias, teniendo criterios de riesgo en la compra de bonos más simple y primitiva que los que aplica la banca, lo que hace prácticamente imposible que emitan bonos entidades sin una elevada solvencia, reconocida por los inversores. Los emisores son solventes a priori al venir de países solventes (disponibilidad de divisas en el banco central del país emisor).

El papel de la banca en la emisión de bonos es de mero intermediario, pues monta la emisión y la vende en nombre del emisor, ganado una comisión por ello, sin correr ningún riesgo. Hay grupos de bancos que lanzan la emisión de bonos en conjunto (directorio), al cual se suma un segundo grupo de uno o pocos bancos en el lanzamiento (suscriptores) y un tercer grupo de bancos agentes, que sólo intervienen en la venta de los bonos, en el que el criterio principal para repartir las comisiones entre bancos directores, suscriptores y agentes es que la mayor parte se la lleva el directorio, concediéndose a cada grupo subsiguiente una parte decreciente.

El atractivo de la emisión de bonos en el mercado internacional, es que tiene una comisión por intermediación no menor a la de los mercados locales, además del enorme volumen de emisión. Para el inversor, la ventaja consiste en la menor carga fiscal, y por tanto, en la alta rentabilidad y en la diversificación de sus riesgos.

2. El Mercado secundario

En él se compran y venden las emisiones ya lanzadas, lo cual asegura a los tenedores de bonos, que quieren vender sus títulos, una liquidez antes de su vencimiento.

El dólar es una moneda dominante en el mercado financiero internacional, alcanzando en él de los bonos el 50% como moneda utilizada, y en el de préstamos el 70 u 80%. Las otras monedas importantes en la emisión de bonos, en orden de importancia fueron, antes del 2017: el franco suizo, el marco, el yen, el florín y el dólar canadiense.

Hasta el momento actual, las empresas japonesas se distinguen por el lanzamiento de bonos convertibles en acciones, con una acogida muy buena, dado el comportamiento permanente a la alza del mercado de acciones de Tokio.

3. El mercado del oro

El oro se negociaba principalmente en Zurich y Asia. Las condiciones para que existiese este mercado, son prácticamente las mismas que para las divisas: convertibilidad (divisa en oro), baja presión fiscal, falta de reglamentos, anonimato en las operaciones, etc. Existen transacciones al contado y a plazos, que para estas últimas suelen desarrollarse en algunas bolsas, fuera de los mercados tradicionales (EUA y Canadá).

4. La bolsa

La bolsa es el mercado secundario por excelencia. El capital, pieza fundamental del sistema económico se negocia en el mercado de capitales. Este mercado está formado por:

- Ahorradores: Que desean colocar su dinero.

- Inversores; Que quieren comprar dinero, para realizar un determinado negocio.

Los ahorradores y los inversores no intercambian directamente su capital, sino que lo hacen a través de intermediarios, que pueden ser instituciones públicas o privadas, que al establecer relaciones múltiples entre sí, constituyen el sistema financiero de un país: Banco central, bolsas de comercio, bancos –instituciones de crédito- compañías de seguros, compañías financieras, los fondos de inversión, etc. El capital puede colocarse o invertirse a corto o largo plazo, lo cual hace una importante distinción en el mercado de capitales:

- El mercado monetario.- Las transacciones se realizan a corto plazo (entre un día y un año).

- El mercado de capitales, propiamente dicho: Las transacciones se realizan en plazos superiores a un año.

Junto a un mercado primario o de suscripción (constitución de sociedades mercantiles), se impone la necesidad del mercado secundario o de negociación, en el que los que han invertido en el mercado primario pueden vender su participación, sin ocasionar molestias o perjuicios a la actividad de la propia sociedad.

La bolsa de valores se inserta como un mercado secundario dentro del mercado de capitales. Los ahorradores acuden a ella con la intención de colocar su dinero a cambio de una rentabilidad o la posibilidad de obtener una plusvalía; y los inversores acuden a ella para desprenderse de los valores adquiridos, porque desean obtener liquidez, consolidar una plusvalía ya obtenida (cuando el precio de venta es mayor al de compra), por tratarse de una inversión poco productiva o consolidar una pérdida, ante el temor de que el precio de venta sea cada vez menor que el de compra, etc.

La actividad que se realiza en el mercado primario y el mercado secundario, se influyen mutuamente, pues la elevada contratación en el mercado secundario permite una mayor facilidad de colocación en el primario; asimismo, las fluctuaciones de la bolsa influyen en el mercado de suscripciones, puesto que una baja cotización afecta negativamente a las posibles nuevas emisiones.

La bolsa transforma una inversión a largo plazo en una colocación a muy corto plazo. Las bolsas pueden ser instituciones públicas, creadas y controladas por los gobiernos; o pueden ser privadas, no sujetas a un ordenamiento administrativo, reguladas por asambleas de accionistas.

En la bolsa, el intermediario bursátil o agente de bolsa (intermediario por cuenta ajena -broker en las bolsas anglosajonas, jobber en las bolsas inglesas, specialist en las norteamericanas-, intermediario independiente, agentes dependientes de los bancos, etc.) es el que hace posible el encuentro entre compradores y vendedores. El ámbito de actuación de los intermediarios bursátiles no se limita a la mediación y comercio de valores mobiliarios, sino que se extiende al asesoramiento de colocación de ahorros, gestión de patrimonios, colocación de nuevas emisiones, etc.

En la bolsa se contratan activos financieros, oro, metales u otros bienes, pero su actividad se centra de manera fundamental en los primeros y de ellos, los valores mobiliarios, tales como acciones, obligaciones y efectos públicos, constituyen el pilar del negocio bursátil. Hasta hoy, la importancia adquirió cada vez mayor la negociación de efectos de comercio y de pagarés.

Por la variabilidad de la renta que generan los valores mobiliarios, se dividen en:

- Títulos de renta fija: Valores mobiliarios y efectos que representan una parte alícuota de un préstamo a una empresa privada o al Estado o a una entidad pública. La entidad que necesita los fondos (empresa o Estado) divide el monto en un número elevado de títulos muy inferior y trata de venderlos en el mercado, en vez de recurrir a una institución crediticia.

Cada una de los propietarios de los títulos se convierte en el acreedor de la empresa o del Estado, en la parte proporcional que le corresponde por su aportación y tiene derecho a percibir un determinado interés por su préstamo, no supeditado a la marcha económica de la empresa, sino fijo, establecido desde el momento de la emisión.

Si el prestatario (persona que recibe el préstamo) es el Estado u otra entidad pública, los títulos se denominan efectos públicos; y si el deudor es una entidad privada, se denominan obligaciones.

Si los títulos emitidos vencen a corto plazo (alrededor de un año) y la rentabilidad obtenida no consiste en el pago de un interés periódico, sino en el descuento de un interés anticipado, ese activo financiero se documenta bajo la forma de letra o pagaré.

Una obligación es simple cuando la garantía del préstamo la constituye, con carácter general, el patrimonio de la empresa; e hipotecaria si la emisión se respalda sobre la hipoteca de un bien inmueble, propiedad de la sociedad emisora.

Una emisión tiene prima, si el poseedor percibe un pago adicional anual en determinados momentos de la emisión o en el momento de su amortización.

Las obligaciones son convertibles cuando en las condiciones, de la emisión se ofrece a los propietarios la posibilidad de efectuar el cambio de las mismas por acciones de la sociedad emisora, a un precio determinado.

A pesar de que tradicionalmente las obligaciones son títulos de renta fija, las variaciones de los tipos de interés ocasionan perjuicios a sus poseedores, por lo que actualmente es frecuente emitir obligaciones de renta variable, cuyo tipo de interés varía de acuerdo con otra variable económica del sistema financiero, por ejemplo el tipo de interés de un mercado libre, como el de Londres.

- Títulos de renta variable.- Valores mobiliarios que representan una parte alícuota del capital de una sociedad: las acciones. Sus propietarios, los accionistas tienen derechos económicos (percepción de una parte de los beneficios obtenidos en forma de dividendo, el derecho de suscripción preferente de nuevas acciones y el derecho de la parte alícuota del patrimonio en liquidación de la sociedad) y políticos (voto en la junta general de accionistas).

El precio de la transacción de interés para el comprador y el vendedor, se le llama cambio o cotización aunque es algo más que el precio de la compraventa, pues la cartera de un individuo o sociedad, se determina sobre la base de valoración por ejemplo, del último día hábil del año o por las cotizaciones del día en que ha fallecido una persona (para valorar su patrimonio a efectos de herencia). Las cotizaciones se publican diariamente en los boletines editados por las diferentes bolsas, para que el público interesado conozca con certeza los precios a los que ha contratado.

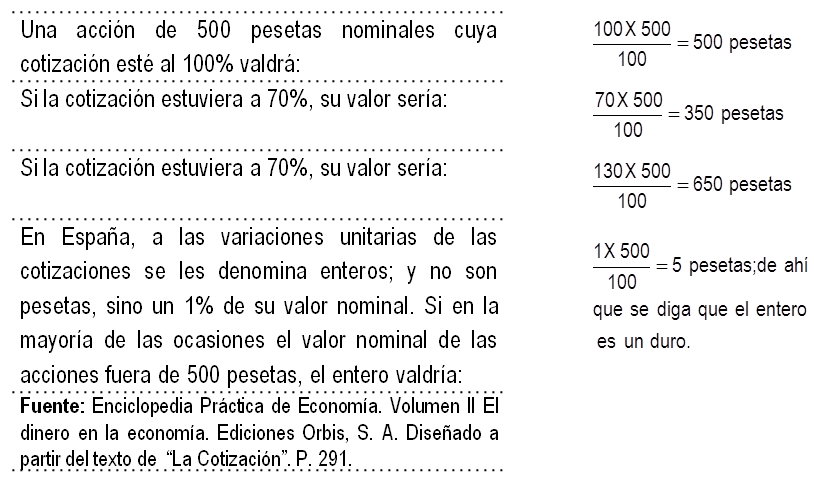

Las cotizaciones, en la mayoría de las bolsas, se valoran en la moneda de curso legal del país en cuestión. Sin embargo hay bolsa, como la española, en que las cotizaciones de las acciones se dan en porcentajes sobre el valor nominal del título.

Ejemplo:

Las operaciones que se realizan en la bolsa, pueden ser:

- Operaciones al contado: El vendedor y el comprador cumplen en forma inmediata con la entrega de los títulos y el pago del importe de la operación, respectivamente.[2]

- Operaciones a plazo: El vendedor y el comprador acuerdan “aplazar” la ejecución del contrato hasta una fecha determinada, por lo cual este tipo de operaciones son un instrumento idóneo para la especulación, pues aunque suaviza teóricamente las fluctuaciones de las cotizaciones, en casos especialmente tensos pueden intensificar fuertemente la oscilación. Las variedades de las operaciones a plazo, se han ido incrementando, siendo algunas de ellas:

- Firmes con opción.

- Firmes con prima o a voluntad.

- Condicionales con opción.

- Condicionales con prima o a voluntad.

La liquidación de las operaciones es la última fase del proceso iniciado por la contratación, pudiendo ser:

- Liquidación de títulos: Entrega física de los títulos vendidos al comprador, y la liquidación de los efectivos (el comprador paga el importe de los títulos adquiridos).

- Liquidación en forma compensada, apoyada con medios informáticos: Sólo se liquidan los saldos finales y no todas y cada una de las operaciones individualizadas.

Los índices de cotización son instrumentos estadísticos, cuyo propósito es cuantificar las fluctuaciones del mercado y señalar su tendencia. Se confeccionan con una media ponderada, obtenida en cada momento de la relación entre la suma de las cotizaciones de los valores más representativos y la suma de las cotizaciones de los mismos valores en un momento pasado, tomado como base, conforme a las siguientes dos formas:

- De acuerdo, por ejemplo, con la contratación del año anterior, quedando fijas para el período posterior.

- Actualizando diariamente la ponderación, según la contratación del valor.

Uno de los índices más famosos del mundo es el índice Dow Jones, que es una media simple de 30 valores, considerados los más representativos de la bolsa de Nueva York.

La bolsa, vista así, realiza varias funciones en un sistema económico, entre otras:

- Encauza la oferta y la demanda de capital, sin que se realice una verdadera inversión productiva, pero esta podría o no tener lugar, sin su colaboración.

- Se difunde el capitalismo hacia el gran accionariado.

- Constituye el marco operativo para ciertas medidas de política económica, como la de open market, la variación de los porcentajes en las garantías de las operaciones a plazo y otras parecidas.

- Es un importante indicador del ciclo económico, cuyas oscilaciones diarias muestra el grado de confianza de los ahorradores, en las expectativas económicas futuras. Al valorar tales expectativas, la bolsa se adelanta en general unos meses a la situación económica general, resultando de gran utilidad para la programación de la política económica y los análisis de coyuntura.

SI TE GUSTO EL TEMA, DALE ME GUSTA, COMPARTE Y SUSCRÍBETE A ÉSTA PÁGINA

©Todos los derechos reservados

___________________________________

[1] Al estar los fondos fuera del alcance del emisor, la devolución del dinero queda plenamente asegurada.

[2] El margin accounts estadounidense es una práctica al contado, pero en donde el vendedor puede adquirir los títulos vendidos que no poseía, y el comprador puede pedir un préstamo para pagar su compra.