*Sonia Uberetagoyena Loredo

La actividad de una Nación es la suma de los esfuerzos de todos sus hombres, de sus tierras, minas, canteras y mares, de sus bancos, de sus instalaciones, presas, carreteras, fábricas, etc. La Nación que exporta o importa, produce efectos de interés para todo un país e incita a la implementación de políticas nacionales. Por ello, los gobiernos tienen interés en conocer el volumen y naturaleza de las operaciones que llevan a cabo los ciudadanos de un país con los del resto del mundo. El resultado de esta contabilización es la Balanza de Pagos (BP); y su nombre da idea de equilibrio.

La BP es un documento contable que recoge, de manera resumida, el registro de las transacciones económicas llevadas a cabo entre los residentes de un país y los del resto del mundo -incluidos sus gobiernos-, durante un período de tiempo -por ejemplo, un año-. Esas operaciones son de muy diferente naturaleza: comerciales (importación y exportación) o financieras (créditos, préstamos, inversiones), referidas a bienes o servicios (materias primas, productos acabados) o a servicios (turismo, seguros, transporte), etc. En la BP, esas partidas se ordenan y clasifican de forma sistemática, porque no todas tienen idéntico significado económico.

Todas las transacciones u operaciones realizadas con el exterior o Resto del Mundo (RM), se contabilizan en términos monetarios.

Las transacciones que recoge la BP, pueden ser de dos tipos: unas que dan lugar a derechos o créditos contra el exterior, y otras que dan lugar a obligaciones o débitos contra el interior. La BP tiene dos columnas, que reflejan ambos tipos de operaciones. A menudo lo que se presenta es la diferencia entre ambas, o sea, el saldo. Todas las operaciones de la BP se registran por el procedimiento contable de la partida doble, es decir, toda transacción da lugar a anotaciones, en por lo menos, dos cuentas distintas con signo contrario. Es obvio que las operaciones dan lugar a ingresos de movimientos de bienes, servicios o capitales y a un pago en sentido contrario. Para posibilitar la comprensión de la Balanza de Pagos es importante analizar cuáles son las relaciones que los países sostienen con el exterior y las implicaciones de sus transacciones, conforme se muestra en forma sintética, a continuación:

El registro de todas las relaciones con el exterior, se expresan en transacciones monetarias, de un país con el resto del mundo, a lo que se le denomina BP. Explicar el déficit o superávit en las transacciones internacionales es uno de los temas más importantes de la economía internacional, pues a partir del análisis de sus resultados se interpretan fenómenos como: los movimientos internacionales de capitales; las transacciones internacionales que afectan la renta nacional; la política monetaria internacional, etc.

En la reseña comentada de la quinta edición del Manual de BP (MBP5), el Fondo Monetario Internacional (FMI), propone utilizar el término “cuentas internacionales” o “cuentas externas”, para evitar el uso del término “Balanza de Pagos y posición de inversión internacional” y su conciliación entre ambas, ya que las cuentas, en su conjunto, ofrecen una visión integrada y no constituyen dos esferas independientes de datos.

El nuevo título persigue enfatizar el hecho de que las cuentas internacionales han evolucionado, por lo que es importante entender las transacciones, en lugar de los pagos, que se presentan en estados de posición plenamente integrados, sobre cuestiones y conceptos generales que puedan aplicarse a casos nuevos, dados los cambios que sufre la situación económica actual. No obstante, el FMI, considera útil mantener el término “Balanza de Pagos” como subtítulo, a fin de conservar la concepción expresada en manuales anteriores y la familiaridad con la terminología usual.

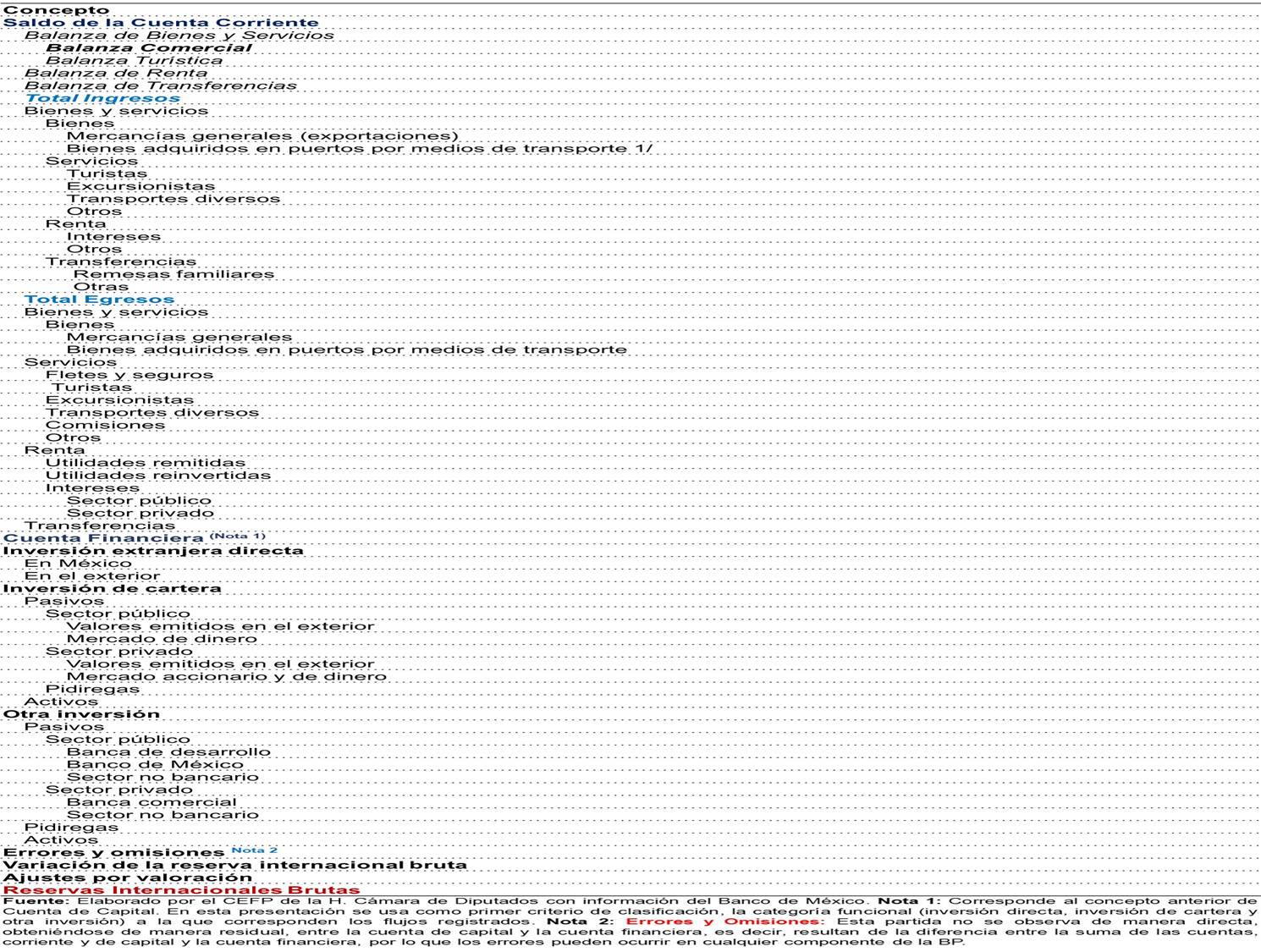

La Balanza de Pagos, se integra por las cuentas corriente, de capital y financiera e indican transacciones, expresadas en términos monetarios.

- La cuenta corriente muestra los flujos de bienes, servicios, ingreso primario e ingreso secundario entre residentes y no residentes. La cuenta corriente es una agrupación importante de componentes:

1.1 La cuenta de bienes y servicios: Muestra las transacciones de bienes y servicios, que a su vez se componen de Cuentas de registro:

1.1.1 La cuenta del ingreso primario: Muestra los montos por pagar y por cobrar a cambio de facilitar a otra entidad el uso temporal de mano de obra, recursos financieros o activos no financieros no producidos, distinguiéndose dos tipos de ingreso primario:

Ingreso vinculado al proceso de producción: Incluye la remuneración de empleados (insumos laborales), por su contribución al proceso de producción y los impuestos menos los subsidios a los productos y a la producción.

Ingreso vinculado a la propiedad de activos financieros y otros activos no producidos: Es el rendimiento (renta) que produce la propiedad de activos financieros y de recursos naturales, que circulan en el mercado. El ingreso de la inversión es el rendimiento que producen los activos financieros y comprende los dividendos y retiros de ingresos de cuasisociedades, las utilidades reinvertidas y los intereses. Sin embargo, la posesión de derivados financieros y opciones de compra de acciones por los empleados , no produce ingreso de la inversión.

1.1.2 La cuenta del ingreso secundario: Manifiesta la redistribución del ingreso, es decir, la provisión recursos de una parte, para fines corrientes, sin recibir nada de valor económico directo a cambio (sin contrapartida). Incluyen las transferencias personales y la asistencia internacional corriente.

El saldo de estas cuentas se conoce como el saldo de la cuenta corriente que es la diferencia entre la suma de las exportaciones e ingresos por cobrar y la suma de las importaciones e ingresos por pagar (las exportaciones e importaciones representan a los bienes y servicios, y el ingreso se refiere al ingreso primario y al secundario).

El valor del saldo en cuenta corriente equivale a la brecha de ahorro-inversión de la economía, de modo que este saldo, se relaciona con las transacciones internas.

- La Cuenta de Capital expresa los registros de crédito y débito de los activos no financieros no producidos; las transferencias de capital entre residentes y no residentes. Registra los recursos y los usos de activos no financieros no producidos, como las ventas de tierras a embajadas y ventas de contratos de arrendamiento y licencias, así como transferencias de capital, es decir, el valor monetario del apoyo de recursos de capital, sin contrapartida, lo que implica que no se recibe nada de valor económico a cambio.

El saldo de la cuenta de capital expone el total de créditos menos débitos de las transferencias de capital y los activos no financieros no producidos. Asimismo, la suma de los saldos de la cuenta corriente y de la cuenta de capital pueden registrarse contablemente como una partida equilibradora, a la que se le denomina préstamo neto (+)/ endeudamiento neto (–) de la cuenta de capital y la cuenta corriente, que equivale conceptualmente al préstamo neto (+)/ endeudamiento neto (–) de la cuenta financiera. Aunque conceptualmente son equivalentes, en su ejercicio pueden diferir.

La cuenta corriente y la cuenta de capital muestran transacciones no financieras y su saldo da origen a un préstamo neto o un endeudamiento neto, en tanto que la cuenta financiera muestra cómo está asignado o financiado el préstamo neto o el endeudamiento neto.

Las cuentas internacionales sólo muestran transacciones de activos no financieros no producidos. Las transacciones de activos producidos se incluyen en la cuenta de bienes y servicios, que no distingue si los bienes y servicios en cuestión, se destinaran a fines corrientes o de capital.

Conceptualmente, el valor del préstamo neto/ endeudamiento neto en las cuentas internacionales equivale al agregado del préstamo neto/endeudamiento neto de los sectores internos del SCN. La razón es que todos los flujos, de residente a residente, terminan cancelándose. También equivale a lo opuesto de préstamo neto/ endeudamiento neto del sector resto del mundo del SCN. La relación entre el ahorro y el préstamo neto/endeudamiento neto figura en la cuenta de capital del SCN de la siguiente manera: Préstamo neto (+)/endeudamiento neto (–) = Ahorro – Adquisición de activos no financieros no producidos + Disposición de activos no financieros no producidos + Transferencias de capital por cobrar – Transferencias de capital por pagar.

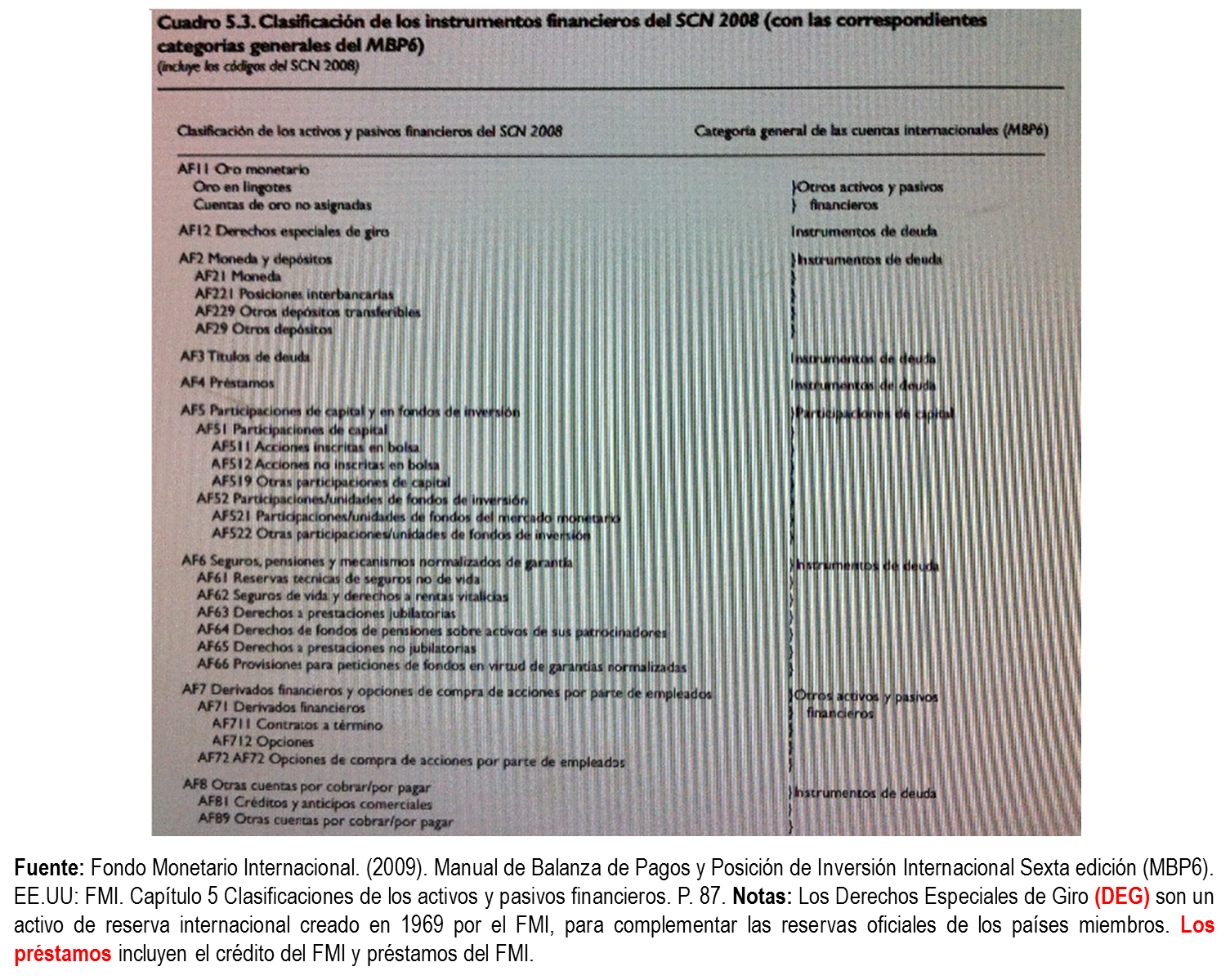

- Cuenta Financiera se refiere a lo que antes, el FMI y el Sistema de Cuentas Nacionales (SCN), denominaban “Cuenta de Capital”. No obstante, sigue usándose el término “Cuenta de Capital” para mantener la coherencia con el SCN, que hace una distinción entre las transacciones de capital y las transacciones financieras. La cuenta de capital del SCN muestra la formación de capital de toda una serie de activos producidos y no producidos.[1]

En la cuenta financiera se registran las transacciones relativas a los activos y pasivos financieros que tienen lugar entre residentes y no residentes. Esta cuenta indica las categorías funcionales, sectores, instrumentos y vencimientos utilizados para las transacciones financieras internacionales netas, cuyos principales renglones se presentan a continuación, como un registro de los asientos de contrapartida, en lados opuestos de las cuentas.

En las cuentas internacionales se distinguen cinco categorías funcionales para la inversión:

1 La inversión directa es una categoría de la inversión transfronteriza, en la que un inversionista residente en una economía (país o región, como la Unión Europea), ejerce el control o un grado significativo de influencia, sobre la gestión de una empresa que es residente en otra economía, estableciendo relaciones de inversión directa inmediata, que muestran el poder de voto de un inversionista directo que posee participaciones de capital[2], del 10% o más en la empresa de inversión directa. Se reconocen dos formas de adquirir control o influencia directa:

- Existe control si el inversionista directo posee más del 50% de los votos en la empresa de inversión directa.

- Existe un grado de influencia importante si el inversionista directo posee entre el 10% y el 50% de los votos en la empresa de inversión directa.

Un segundo tipo de relaciones de inversión directa, se da en forma indirecta cuando se poseen suficientes votos en una empresa de inversión directa que a su vez posee suficientes votos en otra empresa o empresas, es decir, una entidad que puede ejercer control o influencia indirectos a través de una cadena de inversiones directas.[3]

Los principios para la transmisión indirecta del control y la influencia a través de una cadena de propiedad a los efectos mencionados son:

- Se puede traspasar el control a través de una cadena de propiedad si se mantiene el control en cada etapa.

- Se puede generar influencia en cualquier punto de la cadena de control.

- La influencia puede traspasarse solo en una cadena de control, pero no más allá de ella.

Si bien el Marco para las Relaciones de Inversión Directa (MRID) aplica un criterio del 10% o más, en el poder de voto, para considerar una inversión como directa inmediata, la transmisión a través de cadenas de propiedad, no se vincula a ningún porcentaje específico de participación del capital, sino a la existencia de una cadena de control.[4]

Las empresas que mantienen una relación de inversión directa, entre sí, se denominan empresas afiliadas o filiales.[5] Además, todas las empresas que están bajo el control o influencia de un mismo inversionista directo se consideran parte de una relación mutua de inversión directa.

El grado significativo de control o influencia de la inversión directa obedece a motivos diferentes y se comporta de manera distinta a la de otras formas de inversión. El inversionista directo podría suministrar, además de capital (concerniente al poder de voto), otros tipos de financiamiento y conocimientos técnicos.

La inversión directa supone una relación duradera, aunque en algunos casos puede ser de corta duración. Otra característica de la inversión directa es que las decisiones de las empresas pueden afectar a todo el grupo al que pertenecen.

Además de las relaciones de inversión directa entre dos empresas que surgen a raíz del hecho de que una empresa controle o ejerza influencia sobre la otra, también existen relaciones de inversión directa entre dos empresas que no se controlan ni ejercen influencia mutua, pero que se encuentran ambas bajo el control o la influencia del mismo inversionista, por lo que son empresas emparentadas.[6]

2 La inversión de cartera son las transacciones y posiciones transfronterizas que implican títulos de deuda o de participación en el capital[7], distintos de los incluidos en la inversión directa o los activos de reserva.

Los títulos de deuda, de corto y largo plazo, son instrumentos negociables que incluyen letras, bonos, pagarés, certificados de depósito negociables, efectos comerciales, obligaciones, títulos respaldados por activos, instrumentos del mercado monetario y otros instrumentos similares que se negocian normalmente en los mercados financieros. Los títulos de deuda son valores que otorgan a los tenedores el derecho incondicional a ingresos monetarios fijos o a ingresos monetarios variables (pago de intereses), determinados contractualmente, que no dependen de los ingresos de los deudores. Los certificados de depósito con activos subyacentes, son títulos de deuda.

La inversión de cartera comprende, pero no se limita, a los títulos negociados en mercados organizados u otros mercados financieros que cuenta con infraestructura financiera, marco jurídico, regulatorio y de liquidación adecuada, con agentes creadores de mercado y un volumen suficiente de compradores y vendedores, por lo que la adquisición de acciones en fondos de cobertura, fondos de capital privado y fondos de capital de riesgo, son ejemplos de inversión de cartera realizados en mercados menos públicos y menos regulados.

3 Derivados financieros (distintos de reservas) y opciones de compra de acciones por parte de empleados, coinciden en gran medida con la respectiva clase de instrumentos financieros, siendo activos y pasivos financieros con algunas características similares, de precio de ejercicio y de elementos de riesgo. No obstante, si bien ambos transfieren riesgo, las opciones de compra de acciones por parte de empleados constituyen una forma de remuneración.

La diferencia de cobertura entre la categoría funcional e instrumento financiero es que los derivados financieros relacionados con la gestión de activos de reserva no se incluyen en esta categoría, sino en la de activos de reserva, registrándose como tales, sólo si se relacionan con la gestión de estos activos, cuya valoración se registran en cifras netas (activos menos pasivos) a precios de mercado, que están sujetos al control de las autoridades monetarias, puesto que son transacciones y posiciones. Esta categoría se indica en forma separada, de las demás categorías, porque son transferencias de riesgos y no suministro de fondos u otros recursos.

4. Otra inversión es una categoría residual de posiciones y transacciones que no se incluyen en la inversión directa, la inversión de cartera, los derivados financieros y las opciones de compra de acciones por parte de empleados, y los activos de reserva. Otra inversión incluye los siguientes componentes:

5. Activos de reserva: Se definen como activos externos que están disponibles de inmediato y bajo el control de las autoridades monetarias para satisfacer necesidades de financiamiento de la BP e intervenir en los mercados cambiarios, a fin de influir sobre el tipo de cambio y otros fines relacionados, como el mantenimiento de la confianza en la moneda y la economía y, servir como base para el endeudamiento externo).[8]

Los activos de reserva deben ser activos en moneda extranjera y estar realmente creados, excluyéndose los activos potenciales. Su concepto se basa en las condiciones de “control efectivo” y “disponibilidad” de los activos, por parte de las autoridades monetarias.[9]

La Balanza de Pagos es el registro sistemático de las transacciones económicas ocurridas en un periodo dado entre residentes y no residentes, registrándose transacciones corrientes y operaciones de capital, que se integra por las transacciones corrientes (TC) y financieras (TF):

© Todos los derechos reservados

________________________________

[1] Fondo Monetario Internacional. (2009). Manual de Balanza de Pagos y Posición de Inversión Internacional Sexta edición (MBP6). EE.UU: FMI. Capítulo 5 Clasificaciones de los activos y pasivos financieros. P. 87.

[2] El poder de voto se obtiene como resultado de la propiedad de una participación en el capital. Cuando las decisiones se toman siguiendo la regla de un voto por cada acción, el poder de voto tiene la misma proporción que el número de acciones ordinarias propiedad del votante, pero también operan esquemas de poder de voto que no es proporcional a la propiedad de las acciones [MBP6)].

[3] Por ejemplo, una empresa puede tener una relación de inversión directa inmediata con una segunda empresa que tiene una relación de inversión directa inmediata con una tercera empresa. Aunque la primera empresa no tenga participaciones de capital en la tercera empresa, podría ejercer un control o influencia indirectos sobre ella [Manual de Balanza de Pagos y Posición de Inversión Internacional. Sexta edición [MBP6)].

[4] Por ejemplo, una cadena de propiedad de empresas en las que cada eslabón representa un poder de voto del 60% supone una cadena de control, aunque la propiedad accionaria por parte de la primera empresa sea del 36% al segundo nivel (es decir, 60% de 60%), 21,6% al tercer nivel (es decir, 60% del 36%), y así sucesivamente [MBP6)].

[5] Las empresas filiales de una empresa son: a) Su(s) inversionista(s) directo(s), ya sean inmediatos o indirectos. b) Sus empresas de inversión directa, ya sean subsidiarias (incluidas sucursales y otras cuasisociedades), asociadas y subsidiarias de asociadas, tanto inmediatas como indirectas. c) Empresas emparentadas, es decir aquellas que están bajo la influencia o control del mismo inversionista inmediato o indirecto pero ninguna de las empresas emparentadas controla o influye sobre otra [MBP6)].

[6] Las empresas emparentadas, son aquellas que están bajo la influencia o control del mismo inversionista inmediato o indirecto pero ninguna de las empresas emparentadas controla o influye sobre otra. A menudo, el inversionista directo y las empresas emparentadas se encuentran en economías distintas, pero a veces el inversionista directo está en la misma economía que una de las empresas emparentadas (en cuyo caso, no es inversionista directo de esa empresa emparentada). Esta situación es más probable en economías que no utilizan un grupo empresarial local para la inversión directa [MBP6)].

[7] Los títulos son instrumentos de deuda y de capital que se caracterizan por ser negociables, es decir que su propiedad legal puede ser traspasada inmediatamente de una unidad a otra mediante su entrega o endoso, lo que facilita su intercambio y permite tener diferentes dueños en el curso de su vida útil. La negociabilidad permite a los inversionistas diversificar sus carteras y retirar sus inversiones de inmediato, dependiendo de la forma jurídica del instrumento. Algunos títulos pueden ser legalmente negociables pero no existe un mercado líquido en el que puedan comprarse o venderse fácilmente [MBP6)].

[8] En el caso de las economías dolarizadas, la necesidad de mantener reservas para fines de intervención en los mercados cambiarios no resulta pertinente para definir los activos de reserva de la economía. La dolarización y euroización [MBP6)].

[9] En ciertos casos, las autoridades monetarias podrían emplear administradores de fondos para la gestión de los activos de reserva. Si ese es el caso, los administradores de fondos actúan como agentes y reciben un pago por sus servicios [MBP6)].