*Sonia Uberetagoyena Loredo

Una diferencia clave entre la economía internacional y otras áreas de la economía, es que su análisis se vuelve más complejo, ya que los países tienen diferentes monedas, lo que obliga a convertir los valores o precios relativos de una moneda con respecto a otra y, estos varían a lo largo del tiempo, a veces de forma inestable e intensa.

Durante la mayor parte del siglo XIX los tipos de cambio eran fijados por el gobierno[1] y no por el mercado, es decir, no atendiendo las leyes de la oferta y la demanda. Antes de la Primera Guerra Mundial, los tipos de cambio se fijaban en conexión con el valor del oro (patrón oro), siendo después de la Segunda Guerra Mundial, que el valor de la mayoría de las monedas, se fijaba con base en la valoración del dólar estadounidense.

Los bancos centrales, que no habían existido siempre, se crearon en Europa para financiar a los reyes, con una emisión de billetes limitada y por su convertibilidad en gramos de oro, en razón del precio de la onza. Cuando se excedían en la emisión de billetes, los bancos perdían reservas (cantidad de dinero que tienen que conservar en el banco central de cada país, denominados coeficientes obligatorios) y terminaban suspendiendo el pago en metálico hasta que recuperaban liquidez.

Después de la Primera Guerra Mundial, el mundo implantó los tipos de cambio fijos, al tiempo que se pasó del patrón oro al patrón de cambio oro, conforme a los acuerdos de la Conferencia Monetaria de Génova en 1922, por lo que los pagos se realizaban en billetes convertibles en vez de realizarse con oro, lo que permitió a los gobiernos una mayor expansión monetaria, cuya consecuencia fue la Crisis de los años 30.[2] Inglaterra retomó el pago en oro en abril de 1925, pero sobrevaluando la libra esterlina[3]; al otorgarle a su moneda un valor mayor al del valor de referencia de equilibrio, provocando un déficit creciente en el comercio internacional de Inglaterra, financiado con emisión de libras.

Durante el Patrón Oro, los bancos centrales estaban obligados a convertir los billetes a oro, cuando alguien lo reclamase de acuerdo con los coeficientes obligatorios. Cuando este patrón monetario concluye con la primera Guerra Mundial, porque los Estados-Nación europeos imprimieron más billetes de los que podían respaldar, haciendo que el imperio Inglés abandonase este patrón monetario, en 1931.

Más adelante, con el abandono definitivo de la convertibilidad, se hicieron patentes la inflación y las crisis económicas[4] cada vez más severas. La Gran Crisis de los años 30s, inició en Estados Unidos, al igual que la gran recesión actual, cuyas causas se encuentran en la expansión monetaria de la Reserva Federal[5] y el Banco de Inglaterra durante la década del 20.

Después del fracaso mundial de mantener tipos de cambio fijo entre todas las monedas importantes, el mundo implanto los tipos de cambio fluctuantes, de 1931 hasta 1945, en que la que sólo algunos países conservaron una flotación limpia y otros, una sucia.[6]

La crisis duró toda la década por la ola intervencionista mundial desencadenada en casi todos los países, adoptando medidas proteccionistas, que derrumbaron el comercio internacional. Luego del abandono de la convertibilidad, las monedas entraron en devaluaciones competitivas o guerras de divisas[7], para debilitar a otras monedas.

En 1933, el gobierno de los Estados Unidos prohibió a sus ciudadanos tener oro dentro o fuera del país. La convertibilidad del dólar se mantuvo sólo para otros gobiernos y bancos centrales, pero el dólar fue redefinido de 20.17 a 35 dólares la onza de oro.

A mediados de 1944, la necesidad por solucionar el caos monetario, llevó a realizar una conferencia internacional en el área de Bretton Woods en el estado de Nuevo Hampshire, Estados Unidos, en la que se acordó que el dólar sería la única moneda de pago internacional, desplazando a la libra esterlina.

En este nuevo ambiente, la Reserva Federal expandió continuamente la masa monetaria, perdiendo reservas de oro, sobrevaluando al dólar, propiciando balances comerciales negativos y reiteradas pérdidas crecientes de dólares de la Reserva de EUA. Hacia fines de la década de 1960, el gobierno norteamericano presionó a los gobiernos europeos para no redimir dólares por oro, como antes lo había hecho Inglaterra, previo a su abandono de la convertibilidad en 1931.

El sector privado compraba grandes cantidades de oro en el mercado de Londres y Zurich (Suiza), lo que obligaba a la Reserva Federal a desprenderse de sus reservas para evitar el arbitraje; es decir, a que no se adquirieran en un mercado a un precio y revenderlo a otro mayor en un mercado diferente. En marzo de 1968 el mercado del oro se abrió en dos secciones. El oro de libre cotización, que EEUU no iba a mantener más en 1/35, y el oficial entre gobiernos que se seguía manteniendo en 1/35.

Casi paralelamente con esta medida se inventaron los Derechos Especiales de Giro, creados a partir del 1ro de enero de 1970, para que fueran adoptados, bajo la presión de Estados Unidos, a fin de evitar la pérdida de oro. En ese momento muchos economistas (entre ellos Milton Friedman)[8] esperaban que el precio del oro cayera debido a que iba a ser reemplazado por los DEG. Pero lejos de caer, el precio del oro subió rápidamente de 35 dólares la onza, a 125 dólares.

El nuevo experimento de tipo de cambio fijo, con déficit fiscal y expansión monetaria terminó porque estas tres condiciones, en el largo plazo son insostenibles. Este fue el origen de las crisis en el siglo XVIII y XIX. Fue la causa de la Crisis de los años Treinta y volvió a ser la causa el 15 de agosto de 1971, cuando Richard Nixon anunció un congelamiento de precios en EEUU y la no conversión de dólares a oro, de los recursos de otros gobiernos y bancos centrales.

Cuando se puso fin a todo vínculo con el oro, EEUU intentó un nuevo acuerdo para fijar los precios entre las distintas monedas. El 18 de diciembre de 1971 se llevó a cabo el Smithsonian Agreement, calificado por Richard Nixon como el “mayor acuerdo monetario en la historia del mundo”, pero en febrero y marzo de 1973, los mercados entraban en pánico. A partir de entonces el mundo marchó hacia tipos de cambio fluctuantes, pero siempre intentando ir en dirección de precios fijos entre las monedas.

El 1 de enero de 1999 entró en vigor la Unión Económica y Monetaria (UEM) y se introdujo el euro como la moneda única oficial de los países europeos[9], que cumplieron los criterios de convergencia. Antes del 1 de julio del 2002, dejarían de circular los billetes y monedas nacionales de los Estados miembros participantes.

El objetivo de la unión monetaria se reafirmó e impulsó con la firma del Tratado de la Unión Europea el 7 de febrero de 1992, en Maastricht. En él se establecieron los criterios de convergencia, cuyo cumplimiento determinó qué Estados miembros participarían en la Unión Económica y Monetaria (UEM) a comienzos de enero de 1999 y facilitar la estabilidad de la misma, a largo plazo.

El Consejo de Ministros de la Unión Europea, reunido en Madrid en diciembre de 1995, adoptó la introducción del euro, en tres fases:

Fase A: Comenzó en 1998 con el anuncio de los Estados miembros que participaban en la UEM desde el 1 de enero de 1999, designándolos de acuerdo con su capacidad para cumplir los criterios de convergencia definidos por el Tratado. La Comisión Europea y el Instituto Monetario Europeo presentaron al Consejo de Ministros sus recomendaciones, basadas en los datos económicos de 1997. En esta Fase nació el Banco Central Europeo, que instrumentaría y supervisaría la transición al euro.

Fase B: Se introdujo el euro el 1 de enero de 1999, como moneda oficial de la UEM. Los tipos de conversión de las monedas participantes se fijaron de manera irrevocable y las monedas nacionales fueron definidas como fracciones y no como decimales del euro. Los mercados monetarios, de capitales y de divisas operarían en euros y desaparecerían las operaciones de cambio entre las monedas de los países integrantes. Sin embargo, los agentes económicos podrían operar tanto en euros, como en su moneda nacional, con arreglo al principio de “no obligación, no prohibición” aplicable.

Fase C: Inició el 1 de enero del 2002, en ella se desarrollaría la introducción física de los billetes y monedas del euro. Esta Fase se prolongaría durante un período máximo de seis meses y, a su término, todos los participantes habrían concluido el período de transición y el euro habría sustituido a todas las antiguas monedas nacionales totalmente.

El Consejo de Ministros de la UE aprobó el marco legal de introducción del euro en Dublín, Irlanda, en diciembre de 1996, incorporándose la regla promulgada por el Consejo a la legislación nacional.[10]

El mecanismo de Cambios del Sistema Monetario Europeo 2 (SME 2) fue la estructura que vinculó las monedas de los Estados miembros no participantes en la unión monetaria con el euro, a través de unos tipos de cambios centrales y unos márgenes de fluctuación acordados mutuamente. Los países que quisieran incorporarse a la UEM después de su puesta en marcha, disfrutarían del apoyo del Banco Central Europeo, frente a la especulación injustificada en los mercados de divisas. La participación en el SME 2 sería voluntaria.

Los criterios de convergencia que determinarían la participación en la Unión Económica y Monetaria exigían a los Estados miembros participantes que:

- Las tasas medias de inflación durante un período de un año no debían superar en más de 1.5 puntos porcentuales, las de los tres países con tasas menores.

- Los tipos medios de interés a largo plazo durante un período de un año no debían superar, en más de 2 puntos porcentuales, los de los tres países con inflación más baja.

- Los déficit presupuestarios de los Estados miembros (incluidas las administraciones centrales, regionales y locales) no debían superar el 3% del Producto Interno Bruto (PIB), salvo por razones excepcionales.

- La deuda pública no debía superar el 60% del PIB o debía aproximarse a ese valor, a un ritmo satisfactorio.

- Las monedas debían respetar los márgenes de fluctuación normales previstos en el Mecanismo de Cambios del Sistema Monetario Europeo[11], sin que se hubiesen producido tensiones graves ni devaluaciones unilaterales durante, al menos, los dos últimos años.

- Debía garantizarse la total independencia de los bancos centrales nacionales.

El euromercado fue un acelerador de las operaciones del Forex[12], porque en él se depositaban dólares estadounidenses, en bancos fuera de Estados Unidos y activos fuera de la moneda de origen. Surgió en los años 1950, cuando los ingresos de Rusia provenientes del petróleo -en dólares- se depositaban fuera de EUA, por temor a que fueran congelados por las autoridades estadounidenses, generando una enorme reserva extraterritorial de dólares fuera del control de las autoridades estadounidenses, que había dictado leyes para restringir los préstamos de dólares a extranjeros. Los euromercados eran muy atractivos porque tenían muchas menos regulaciones y ofrecían rendimientos más altos. A partir de los ‘80s, las compañías estadounidenses tomaron préstamos extraterritoriales, descubriendo que los euromercados eran convenientes para mantener la liquidez excedente, al proporcionar préstamos a corto plazo y financiando importaciones y exportaciones.[13]

Al 2017, el triunfo de Trump, como presidente de la Unión Americana, ha impactado los mercados financieros vigorosamente, al considerar que representa la discontinuidad total con el pasado y, por tanto la implantación de una política económica basada en medidas fiscales expansivas (reducción de impuestos y aumento del gasto, especialmente en infraestructuras y defensa, después del uso casi exclusivo de políticas monetarias durante los años posteriores a la gran crisis financiera del 2007, para provocar la recuperación económica.

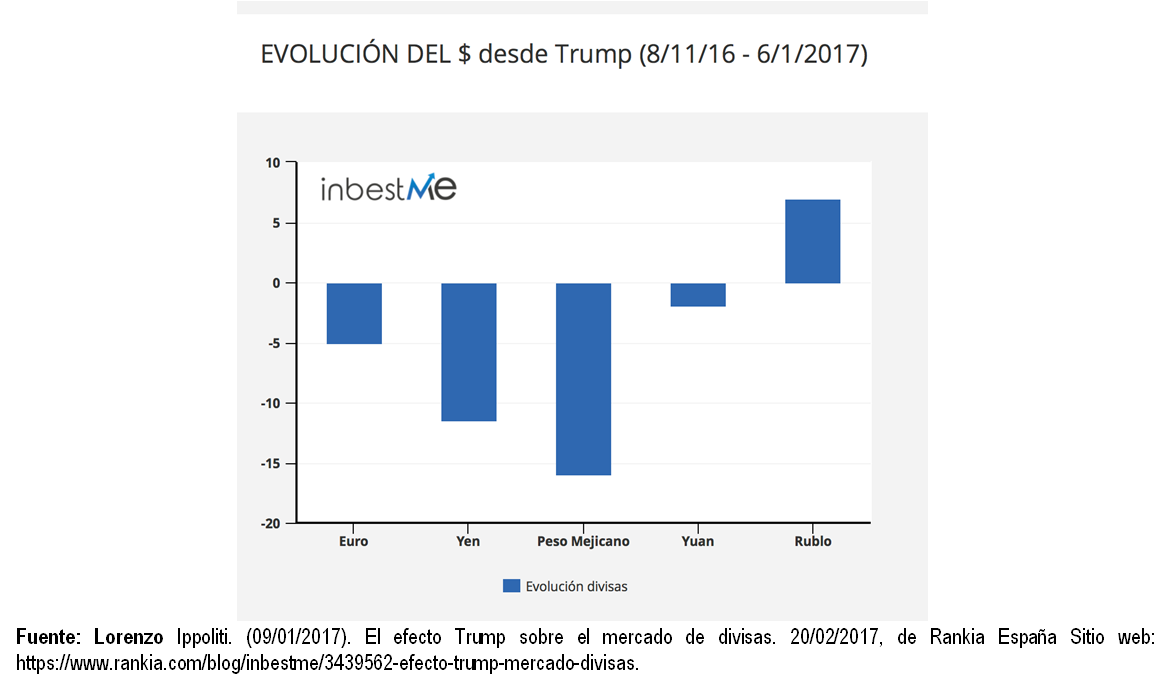

La adopción de una agresiva política fiscal expansiva en los EUA, cercana al pleno empleo, ha aumentado las expectativas de inflación, manifestándose en un fuerte acrecimiento de las tasas de interés. Los rendimientos de los bonos del gobierno estadounidense a diez años, de alcanzar un mínimo en julio del 1.35%, han subido hasta el 2.42%, actualmente, lo cual ha provocado una fuerte apreciación del dólar. Desde el día 8 de noviembre de 2016 al 3 de febrero de 2017, el índice del dólar registró un aumento del 4,25% (después de llegar a +5,90%).

La apreciación del dólar, al 2017 también obedece a las medidas introducidas para promover la repatriación de los fondos depositados en el extranjero por empresas estadounidenses, estimadas en alrededor de 2,5 billones de dólares, equivalente al 14% del PIB, mantenidas por las empresas estadounidenses en el extranjero, a fin de evitar el pago de impuestos en el país.

Las dinámicas económicas divergentes de Europa y Estados Unidos y la reincidencia del Banco Central Europeo (BCE) de mantener políticas monetarias expansivas, han depreciado al Euro a un mínimo de 1.0340 frente al dólar, el más bajo desde 2003.[14]

Los objetivos devastadores favoritos de Trump, por un lado México, ha visto depreciar el peso, en 16% frente al dólar, quien también se ve amenazado contra la producción en México destinada a EUA, fundamentalmente de productos automotrices y relacionados (24% del total exportado), a través de empresas, tales como Ford, General Motors y Toyota, lo cual podría demoler al país que exporta el 80% a Estados Unidos.

Por otro lado, se encuentra un objeto a destruir, por parte de Trump, China, cuyo banco central ha intervenido permanentemente en defensa de su moneda de forma muy agresiva.

En contraste, el Rublo se ha apreciado frente al dólar, debido al aumento de los precios del petróleo y las perspectivas del posible levantamiento de las sanciones contra Rusia, dadas las excelentes relaciones entre Putin y la nueva administración republicana, convirtiendo a Rusia en uno de los “Trump-negocios” por excelencia.[15]

¿Los “Trump-negocios” y la guerra de divisas manifiesta una alianza y una sociedad entre Donald John Trump y Vladímir Vladímirovich Putin? Esta posibilidad exhibe la ¿Incierta legalidad en el proceso electoral de la Unión Americana por espionaje cibernético ruso? ¿Trump triunfó en sus aspiraciones presidenciales, gracias a Vladimir Putin?

© Todos los derechos reservados

_______________________________________________________

[1] Krugman, Paul y Maurice Obstfeld, Economía Internacional – Teoría y Política, Ed. Mc Graw-Hill, segunda edición, España, 1994, Capítulo 4. Introducción. P. 8.

[2] La Crisis del Treinta no fue, en realidad, “una” crisis, sino varios ciclos, uno detrás de otro, pero con una tendencia declinante. Las recuperaciones nunca lograban alcanzar los niveles previos.

[3] La sobrevaluación de una moneda nacional, se presenta cuando existen tipos de cambio fijos, con políticas proteccionistas o cuando la autoridad interviene en el mercado cambiario. el patrón de tipos de cambio fijos, obliga a las autoridades de las políticas monetarias a calcular el tipo de cambio de equilibrio.

[4] Antes de la Primera Guerra Mundial, en que prevalecía el Patrón Oro, ya había crisis, debida a los déficits fiscales, existentes desde la antigüedad, que forzaban a la expansión monetaria y terminaba en la suspensión temporal de la convertibilidad, hasta que los bancos recuperaban los malos créditos que habían otorgado, en especial a los reyes.

[5] Banco Central de EUA, entidad autónoma y privada (poseída por banqueros judíos).

[6] Flotación de la moneda conforme a las fuerzas de la oferta y la demanda, inducidas por las autoridades monetarias.

[7] Las guerras de divisas generales, surgen cuando hay muchos agentes en una economía global.

[8] Decía Milton Friedman en esos momentos: “En 1933 el Congreso dispuso que era ilegal que los ciudadanos de los Estados Unidos poseyeran oro. Esta errónea medida redujo la demanda interna. Si pudiéramos hacer lo mismo en la esfera internacional e imponer tal disposición, bien pudiera ser que el precio del oro bajara…” Newsweek, 1ro de enero de 1968. Resulta paradójico que la escuela “monetarista” tenga confusiones monetarias.

[9] Alemania, Australia, Bélgica, España, Finlandia, Francia, Holanda, Irlanda, Italia, Luxemburgo, Portugal, integraron la zona euro, mientras que Grecia formaría parte de ella a partir del mes de enero de 2002. Dinamarca, Suecia y Reino Unido, a pesar de cumplir los requisitos, no deseaban pertenecer a la eurozona, por lo pronto.

[10] Cuestiones contractuales. Ningún contrato (de naturaleza nacional e internacional) se verá afectado por la transición monetaria al euro. Durante el período de transición, la utilización del euro será el equivalente legal al de la moneda nacional, y el uso del euro y de la moneda nacional será intercambiable. Cuestiones de conversión. A partir del 1 de enero del 2002, todos los contratos se liquidarían en euros, y cualquier expresión de unidades monetarias nacionales se convertiría a euros aplicando el tipo oficial de conversión. La conversión de la unidad monetaria europea (ECU) a euros sería, uno a uno.

[11] Institución formada por el BCE y los bancos centrales nacionales de los países miembros de la UE. Se creó conjuntamente con el BCE, una vez conocido el grupo de países que forman parte de la Tercera fase de la UEM, y desde el 1 de enero de 1999 comenzó el pleno ejercicio de sus funciones, entre las que destaca la definición y ejecución de la política monetaria única.

[12] Mercado de Canje de Divisas Extranjeras (Mercado Forex, por sus siglas en inglés) o cambiario, se ubico como sitio en el que la moneda de una nación, se cambiaría por la de otra nación. El mercado cambiario es el mercado financiero más grande del mundo, con 5,3 trillones (1012) de USD diarios, al 2014, moviendo anualmente 1,378.000.000 millones de USD. Para situar esta cifra, compárese el valor del PIB mundial de 71.670.000 millones se USD (5.2% del mercado cambiario), de los cuales 1.7400.000 millones correspondieron a la economía estadounidense (24% -casi la 4ª parte-del PIB mundial) [Timothy Woods. (24 abril, 2014). Un mercado de 5,3 trillones de USD diarios. 20/02/2017, de Kantox. Tomorrow´s FX today Sitio web: https://www.kantox.com/es/]. A diferencia de otros mercados financieros, el mercado cambiario no tiene una ubicación física, no posee un lugar de intercambio central. Opera a través de una red electrónica de bancos, sociedades y personas que cambian una moneda por otra. La falta de cambio físico permite al mercado cambiario operar las 24 horas del día, abarcando diferentes zonas a través de los centros financieros más importantes

[13] Londres era, y sigue siendo el principal mercado extraterritorial. En los años 1980, se convirtió en el centro clave en el mercado de eurodólares cuando los bancos británicos comenzaron a ofrecer préstamos en dólares como una alternativa a las libras esterlinas, a fin de mantener su posición líder en el sector de finanzas globales. La conveniente ubicación geográfica de Londres (que opera simultáneamente con los mercados asiáticos y americanos) también juega un papel decisivo para preservar su liderazgo en el euromercado.

[14] Lorenzo Ippoliti. (09/01/2017). El efecto Trump sobre el mercado de divisas. 20/02/2017, de Rankia S.L. España. Copyright © 2003 – 2017 Sitio web: https://www.rankia.com/blog/inbestme/3439562-efecto-trump-mercado-divisas.

[15] Ídem. Lorenzo Ippoliti.

Comments are closed.