Autora: Investigación, dirección, producción y edición de Sonia Uberetagoyena Loredo

Sistema monetario, deuda externa, inversión extranjera, venta de activos y desindustrialización en América Latina: Comercio y Finanzas Internacionales

En América Latina, la venta de activos, que no se han utilizado en el pago de la deuda externa, no sólo la ha desindustrializado, sino que ha provocado la orientación de la inversión extranjera en áreas ya existentes y, en algunos casos consolidadas, en vez de hacerlo en actividades nuevas que promovieran el desarrollo.

Hasta la declaración de Richard Nixon, el 15 de agosto de 1971, de inconvertibilidad del dólar en oro, abandonando unilateralmente el patrón de Bretton Woods, el sistema monetario funcionaba dentro de una relativa estabilidad. En 1976, luego de la Conferencia de Jamaica, en la que los miembros del FMI, ratificaron el fin del régimen de Bretton Woods, quedaron liberados para escoger los esquemas cambiarios que más les conviniesen, quedando encargados de velar por la estabilidad del nuevo régimen monetario.

Algunos países decidieron mantener sus monedas vinculadas al dólar, al franco francés, a la libra esterlina o a una canasta de monedas; otros prefirieron adoptar esquemas flexibles (total o parcialmente); los países de la Comunidad Económica Europea crearon, en 1979, el Sistema Monetario Europeo, a través del cual las monedas nacionales se mantuvieron fijas entre sí.

Los efectos en el régimen post Bretton Woods, fueron:

1) Las constantes turbulencias monetarias, provocadas por una excesiva volatilidad del valor relativo de las monedas, generándose a su vez desajustes cambiarios entre las monedas más importantes del planeta. Las consecuencias para la economía mundial fueron perjudiciales, impidiendo el adecuado funcionamiento del comercio mundial y de las inversiones, siendo Estados Unidos el principal responsable de este mal funcionamiento monetario, ya que condicionó los ciclos monetarios del mundo occidental a sus ciclos monetarios utilizando como instrumento el manejo de su tasa de interés a través de la Reserva Federal (FED). El objeto central era poder resistir el alto costo económico que significaba el «conflicto Este-Oeste», con el fin de derrotar a la URSS, cuya capacidad de maniobra económica era prácticamente inexistente.

2) La crisis petrolera provocada por los países de la OPEP, generó un mercado de petrodólares que, al transformarse en eurodólares provocó una gran liquidez monetaria derivando en préstamos internacionales masivos que, al no poder ser pagados por algunos Estados, provocó la crisis de la deuda.

3) La creciente transnacionalización y globalización financiera, al finalizar el sistema bipolar, generó una total descentralización del manejo del funcionamiento de sistema monetario mundial, derivando en una total falta de reglas claras.

4) La tendencia generalizada de reducción de los controles nacionales, al movimiento de los flujos de capital, y a la evolución de la innovación tecnológica, las operaciones en los mercados financieros se tornaron cada vez más intensas e integradas, atravesando las fronteras nacionales, sin considerarlas y escapando a los controles gubernamentales al punto de transnacionalizarse totalmente. Banca privada, fondos de pensión, fondos de seguro, empresas, grandes inversores, se han transformado en el «motor» del flujo financiero, en función de sus intereses de rentabilidad, más allá de los intereses, las necesidades y las situaciones de los Estados.

5) El Estado-Nación pierde el control sobre el sistema financiero, transnacionalizándose y autonomizándose por encima de aquellos. Más que una «globalización» financiera se trata de una «transnacionalización» financiera.

La alternativa para establecer pautas razonables de funcionamiento del sistema monetario, transnacionalización financiera, se ubica en sólo tres Estados: Estados Unidos, por ser el dólar la moneda de referencia y la que dominio cuantitativo de los intercambios y las inversiones; Japón con el yen y Alemania con el marco. La Unión Europea con el euro puede llegar a «compartir» con Estados Unidos la posibilidad de establecer un régimen de centralización monetario e incluso a aventajarlo. Sin embargo, el alto índice de «difusión» del manejo del flujo financiero, implica una mayor transnacionalización y no un mundo de mayor interdependencia financiera.

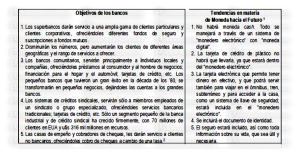

En los últimos años ha habido un gran crecimiento y avance de los bancos a nivel mundial, a través de mecanismos de fusión y alianzas, haciendo de la banca un actor creciente. Los más grandes bancos se encuentran en Estados Unidos, Japón y Europa y tienen activos que superan la deuda mancomunada de América Latina. No obstante, China también tiene bancos de una importante magnitud para un país no capitalista, lo cual se observa en los siguientes cuadros:

Banqueros como Hugh Mc Coll (propietario del Nations Bank) opinan que el futuro de la moneda y los servicios bancarios, le pertenece a grandes instituciones financieras que proporcionarán a los inversores, paquetes de inversiones y servicios: desde seguros, préstamos para autos hasta boletos de avión.

Otros, como David Shaw (banquero de inversión), dicen que todo el mundo financiero tendrá un achicamiento en algunas áreas y tal vez algunos fracasos entre las firmas que son incapaces de usar tecnología.

Entre estas dos visiones, se muestra que los objetivos de los bancos han cambiado y que se da un conflicto entre la «consolidación» y la «desintermediación». Los análisis hechos sobre los principales bancos a nivel mundial y de la moneda, han arribado a las siguientes proyecciones:

Los métodos de resolución de los problemas en las temáticas financieras, comerciales y sociales: deuda externa, necesidad de financiación, apertura de mercados, desempleo, pobreza, brecha social creciente, etc., de seguirse los criterios planteados en el «Consenso de Washington» y de la ideología ambiental, deberán ser resueltos por el mercado, sin intervención del Estado.

En el «Consenso» se plantea que los gobiernos deberán reorientar su gasto de defensa hacia áreas que tengan que ver con educación y salud. Incluso el Banco Mundial (BM), el FMI y el Banco Interamericano de Desarrollo (BID), ponen como prerrequisito para la recepción de financiación o la negociación de créditos, el que los gobiernos atiendan primero estas áreas. No obstante, éstos, lo que han hecho es privatizar esos sectores para desentenderse de ellos, bajo la excusa de mejorar la eficiencia.

En la Reunión de la ONU en Quito en 1984, la deuda externa tuvo parámetros novedosos, considerándosele no sólo como tema financiero, sino también político. Se diferenció entre deuda legítima e ilegítima (debido a las políticas de las dictaduras militares) y entre deuda nueva y vieja.

En la Reunión en Cartagena, Colombia, en 1985, los gobiernos latinoamericanos adoptaron el «Consenso de Cartagena» para tratar la deuda externa, adoptándose criterios similares a los de la Reunión de Quito, se planteó la necesidad de adoptar estrategias conjuntas para la negociación. Pero después de algunas reuniones posteriores de este Consenso, en Mar del Plata, Argentina y en Punta del Este, Uruguay, los países decidieron negociar su deuda por la vía bilateral, bajo el argumento de que las características de sus economías y los componentes de deuda eran diferentes.

El Secretario de Estado de EUA, James Baker propuso un Plan (1985), en él se admitía que la deuda externa no sólo era financiera, sino que también tenía componentes políticos, y planteó mecanismos de respaldo para la negociación y el pago, pero bajo rígidos modelos de ajuste económico orientados al crecimiento. Las reformas económicas debían equilibrar sus presupuestos, eliminar la sobrevaluación de sus monedas, aumentar la apertura al comercio y los flujos financieros y disminuir la intervención del Estado. Posteriormente el Plan del Secretario del Tesoro de EUA, Nicholas Brady (1989), contemplaba la recompra con descuento, que en realidad no alcanzaba a un 10% de la deuda.

Así, se establecieron reglas claras para el pago de la deuda para evitar un «club de deudores», lo que redujo el poder negociador, garantizando que la deuda sería pagada a los acreedores, Estados y banca privada, y se imponían pautas económicas que garantizarían que el Estado no tendría dificultades en su recaudación. A cambio, el Estado que se ajustara a estas pautas, reguladas por el FMI, sería calificado como aceptable para la recepción de inversión y crédito, aunque no se garantizaba su recepción.

De esta manera, la crisis financiera provocada por México en 1982, cuando declaró la cesación de pagos, que hizo temer a acreedores, especialmente bancarios, de que perderían sus capitales, provocando corridas y quiebras, fue conjurada y puesta entre parámetros aceptables para los acreedores. Los deudores, tienen mayor deuda que antes, ya que los mecanismos de renegociación aumentan constantemente el capital adeudado y también los intereses.

En 1978, la deuda de América Latina y el Caribe era de 155 mil millones de dólares, en 1983, cuando se inició la etapa de salidas democráticas superaba los 360 mil millones, para 1991, se encontraba en el orden de los 440 mil millones de dólares; ahora, en el fin de la década de los ’90 supera los 600 mil millones de dólares.

En contraste, el crecimiento de los precios de las manufacturas y las materias primas fue negativo.

La gran mayoría de las economías de los países subdesarrollados gira alrededor del pago de su deuda y de cómo pagar los intereses. Sus productos brutos crecen a índices importantes, pero sus deudas también, así como su desempleo y pobreza.

El manejo de sus deudas, se encuentra en manos del FMI, que «regula» las pautas establecidas por los acreedores, resultando, por su grado de presencia e incidencia en las economías de los deudores no industrializados un «cuasi repartidor supremo».

No obstante, es más bien un «calificador de riesgo público» ya que no está en condiciones de prevenir situaciones de crisis -lo ha venido demostrando desde el «efecto tequila» en adelante- ni de solucionarlas, por falta de capital suficiente.

La gran tendencia mundial en el comercio es a la generación de «conglomerados geo-económicos», de tal manera que en la OMC hay inscritos más de 170 procesos integrativos en marcha; el 99% de los cuales, son «áreas de negocios desarancelizadas».

Procesos como el TLC/NAFTA (Tratado de Libre Comercio de América del Norte) o el APEC (Foro para la Cooperación Económica entre Países del Asia y el Pacífico), venden manufacturas y productos con alto valor agregado tecnológico; mientras que en el resto de los procesos, como los encarados por América Latina, hay un alto porcentaje de exportación de «commodities». Lo lamentable es que, salvo el caso de la UE, estos procesos no se orientan hacia el desarrollo de sus economías mediante el establecimiento de procesos industriales y tecnológicos, inversión en educación, ciencia y tecnología, etc.

El objeto central es incrementar el comercio. Lo fue en América Latina en la década de los ’60, en que el comercio regional no alcanzaba al 10% del intercambio con el resto del mundo, para llegar a niveles cercanos al 20% en los ’70, debido a ALALC, hoy ALADI, en cierta medida.

En la actualidad, los procesos integrativos se hacen bajo el lema de «regionalismo abierto» y de la competitividad, con la idea de que haya intercambio más fluido entre los miembros del proceso, así como entre las regiones y otros países o procesos del mundo. Si bien el comercio ha aumentado, los sistemas de regionalismo abierto han generado otros problemas: Aumento del desempleo, disminución de los niveles salariales; quiebra de empresas, dado el alto de grado de competencia al que fueron expuestas, al importarse productos especialmente de Asia, a costos excesivamente bajos que resultaron inalcanzables.

______________________

Fuente: Tesis de Maestría en Economía. UBERETAGOYENA Loredo, Sonia. ECONOMÍA INTERNACIONAL (Una Propuesta Didáctica para Licenciatura. TERCERA PARTE: Propuesta Didáctica. Análisis Empírico. VII. Integración Económica. 2. Teoría de la Integración. Pp. 213-217.

Referencias

[1] Incluye recursos no bancarios. Citicorp tiene u$s 400 mil/mill; BankAmerica tiene cerca de u$s 30 mil/mill. Fuente: American Banker, publicado en Time, Latin American Edition, April 27,1998. También, Diario Clarín, 5/6/99. Igualmente “El País”, Madrid, España, 20 de Agosto de 1999.

[2] Ver The Big Bank Theory, by Joshua Cooper Ramo, Revista Time, April 27, 1998. También de Gates, Bill, Camino al Futuro, (Madrid, McGraw Hill, 1995). También ver Fernández, Nino, “¿Adiós Definitivo a los Cheques?”, en Diario Clarín, Buenos Aires, 20 de Febrero de 2000. Asimismo, Timmis, Nicholas, “Internet: La Nueva Ventanilla para Cobrar Impuestos”, en Diario Clarín, Buenos Aires, 20 de Febrero de 2000.

[3] Los prestamistas ofrece dinero en efectivo mediante una garantía subsidiaria, con intereses anuales que van desde 24% al 240%. Este sistema se ha duplicado desde mediados de los ’80. Sólo las casas de empeño otorgan créditos por más de 9 mil millones de dólares anualmente.

SI TE GUSTO EL TEMA, DALE ME GUSTA, COMPARTE Y SUSCRÍBETE A ÉSTA PÁGINA

©Todos los derechos reservados