Reseña

Sonia Uberetagoyena Loredo

Poliecosocial.com, partidaria de la inclusión de las personas, en particular de aquellas con discapacidad visual, ofrece el material escrito, en audio, a fin de posibilitarles, desde el estudio, hasta la recreación, la filosofía,… y a los que presentan deficiencias sensoriales auditivas, lo escrito e imagen

Los tipos de cambio, el FMI y los ajustes a los desequilibrios, durante y después, del sistema de Bretton Woods

El sistema monetario internacional antes de Bretton Woods

Según Marx, para lograr que el capitalismo funcione como tal, es necesario tener un bien que tenga equivalencia con los demás[1]. Desde la antigüedad, las diferentes civilizaciones han tenido diversos medios de cambio e incluso patrones monetarios diferentes. Sin embargo, fue hasta 1819 y en Inglaterra, que el patrón oro fue el principal medio de cambio a nivel internacional.[2] La revolución industrial propició que el oro llegara a ser el patrón de cambio por excelencia, dado que la producción en masa, necesitaba un patrón que acelerara el intercambio comercial.

El patrón oro, exigió que las monedas tuviesen un determinado contenido de oro, tener la capacidad de convertirse en dinero mundial, pero el complejo mecanismo de circulación monetaria, que hasta la Primera Guerra Mundial se caracterizaba por una cierta estabilidad, dejó de funcionar, como resultado del proteccionismo en varias economías y de las economías a escala logradas, en gran parte de los sectores productivos, que obligaron a incrementar la liquidez mundial, para hacerla compatible con el crecimiento de la producción.

El financiamiento de los gastos bélicos y la reconstrucción de la posguerra, requirió incrementar notablemente la oferta monetaria en los diversos países, de tal forma que las reservas de oro llegaron a ser tan sólo una proporción mínima, de las obligaciones a la vista y a corto plazo del sistema bancario.

Sin embargo, la crisis monetaria provocada por la crisis de sobreproducción, en los años 1929-1933, ocasionó la quiebra del sistema del patrón oro en los EUA (país que había logrado sostenerlo en su forma original); del patrón del lingote en Inglaterra (1931) y más tarde Francia, Holanda y Suiza (1936).

Estos hechos originaron la ruptura de la base firme de las relaciones monetarias internacionales,[3] cuyo rompimiento real, indujo a la creación de áreas monetarias, con el objeto de promover cierta seguridad económica a los inversionistas de las potencias. En 1931, la libra esterlina creó el área de la libra esterlina entre sus colonias, menos Canadá; inmediatamente después, EUA creó el área del dólar con los países latinoamericanos y Canadá; y Francia, Bélgica, Suiza, Holanda, Italia y Polonia formaron el área del oro.[4]

Así, los países crearon restricciones cambiarias y comerciales, como principales instrumentos de regulación de la balanza de pagos, lo cual redujo las relaciones económicas entre los países, dado que después de la crisis de 1929 no se produjeron incrementos, ni en el comercio, ni en la exportación de capitales.

Al fin de la segunda Guerra Mundial, los dos países que enfatizaron la necesidad de regular el sistema monetario internacional, fueron EUA e Inglaterra, dado que los dos países sabían que después de la guerra, la hegemonía económica sería del que exportara más mercancías y capital.

Inglaterra y EUA, en su calidad de futuros rivales, se les dificultaba llegar a un acuerdo respecto a este problema, iniciando desde 1941, la elaboración de proyectos para la constitución de una futura organización monetaria. En 1943 un informe de la Secretaría de Comercio de los EUA proyectaba que para 1948, las exportaciones de ese país serían de alrededor de 7 mmd, cifra muy superior al promedio del período de preguerra (2.8 mmd.), en 1935-1939.[5]

Las negociaciones iniciales suscitadas entre ambos países, fundamentaron las primeras ideas de una reestructuración económica internacional, incluso antes de los Convenios de Bretton Woods, en la Conferencia del Atlántico de Ayuda Mutua, celebrada en febrero de 1942.

Sin embargo, derivado del poderío económico norteamericano y la destrucción de una gran parte del aparato productivo de Inglaterra, en 1943 fue publicado el proyecto de plan norteamericano, que dio origen al Fondo Monetario Internacional (FMI).

Después de la Segunda Guerra Mundial, surge el sistema basado en tipos de cambio fijos, que tomó al oro como denominador común de las partidas monetarias, que también podrían expresarse en dólares estadounidenses, permitiendo la tenencia de divisas, en las reservas de los países miembros.

Estados Unidos, al tiempo de proporcionar ayuda a los países europeos, para la reconstrucción, fue aprovechando su poder económico y sus dólares para adquirir un control creciente sobre los sectores económicos europeos, que permitieron mayores beneficios para las empresas transnacionales norteamericanas.

Al ayudar con sus dólares, al mundo destruido por la guerra, esas divisas se convirtieron gradualmente en la moneda internacional por excelencia, alcanzando la primacía que tuvo el oro hasta 1914 y la libra hasta 1939.

La hegemonía monetaria de EUA se manifestó en el hecho de que el dólar llegó a ser la principal moneda de reserva, y a contar con la preferencia de los bancos centrales, a invertir los dólares, de sus reservas, en bonos a corto plazo o en depósitos con interés, surgiendo posteriormente los mercados de eurodólares.

Como fruto de esta hegemonía y de la conferencia de Bretton Woods (1944), surgió el Fondo Monetario Internacional (FMI), cuyos principales objetivos fueron:

- Crear la liquidez internacional.

- Asegurar la estabilidad cambiaría de los países miembros.

Hasta finales de los 50´s, se consideraba que las reservas deberían tener un aumento que guardara relación con el de la producción y el comercio mundiales, pero entre 1950 y 1956 las reservas monetarias mundiales de oro, tuvieron un crecimiento anual de 1.4%; considerando únicamente las reservas auríferas, porcentaje que aumentaba a 2.7%, al considerar las reservas monetarias totales.

En cambio el comercio mundial, experimentó, en el mismo período, un crecimiento promedio anual de 7.5%, lo cual fue generando presiones en la liquidez mundial.[6] En vista de estos complicaciones, desde 1960, empezaron a idearse nuevas formas de crear reservas o de ayudar al mantenimiento del sistema, entre las que destacan las siguientes:

- Incremento en las cuotas del FMI, antes del período normal de revisión de dichas cuotas.

- Aumentos sustanciales de los giros contra el Fondo.

- Acuerdos de “swap” entre los bancos centrales de algunos países. En dichos acuerdos los países se comprometieron:

-

- A suspender temporalmente el pago en oro del déficit que uno de ellos tuviera con el otro.

- A cambiar sus divisas por las de la otra parte, hasta cierto límite.

- A pagar los préstamos mutuos a la cotización vigente de la fecha en que se concertaron.

- El pool del oro, creado en 1961 para invertir y manejar el mercado del oro, que evitase el incremento especulativo en su precio, como ocurrió en 1960, noviembre de 1967 y marzo de 1968

Así, a partir de 1950, el déficit de pagos estadounidense, permitió una redistribución deseable y necesaria de las reservas auríferas mundiales. Pero tal redistribución, implicó un debilitamiento considerable de las tenencias de oro de EUA, que deterioró la confianza en el dólar, divisa que constituye la mayor parte de las reservas monetarias mundiales. Así pues, estaban planteados los problemas que habrían de generar crisis en el sistema financiero internacional.

La incertidumbre se debía en buena medida a las reservas de oro, ya que la producción de ese metal, desalentada por la rigidez de su precio, se destinaba en su mayor parte, a fines no monetarios.[7]

Al principio, la acumulación de dólares, a gran escala en el exterior, se dio gracias a los euromercados, al establecerse las bases del sistema, que se derrumbó a principios de los setentas. Sin embargo, el patrón cambio-dólar no fue planeado, no fue producto de estudios, sino resultado de las situaciones imperantes de la posguerra, que determinaron la disposición de los bancos centrales, a guardar dólares como parte de sus reservas, por considerarlos tan buenos como el oro, dado que en 1949 EUA poseía 24,500 mmd en oro, equivalentes a las 3/4 partes de las reservas auríferas mundiales, por lo que sus reservas solo podrían cubrir la tercera parte de sus obligaciones al exterior.

Fue la insuficiencia de oro, lo que propició el notable incremento de la participación de las divisas (dólares fundamentalmente), que fue encontrando crecientes dificultades para hacerlo en forma satisfactoria, pues la situación del dólar menguó la fortaleza económica de EUA, a finales de los 60´s y a poseer cada vez menos oro, porque la liquidez mundial dependía del déficit de pagos de EUA, que los otros países ya no estaban dispuestos a financiar, por los riesgos que implicaba mantener como reserva una divisa cada vez más insegura.

Las presiones de liquidez, la baja elasticidad del oro y la pérdida de la participación de la economía de EUA, hicieron que en 1973, iniciara la flotación generalizada de las monedas, en las que el Fondo, buscó alcanzar la estabilidad de los tipos de cambio, al exigir a los gobiernos afiliados, a fijar la paridad de su moneda, en términos de oro o dólares y a que no la modificaran, sin su autorización.

La libre convertibilidad de las monedas, permitía a los países un margen bastante amplio para ajustar, mediante devaluaciones competitivas, sus cuentas con el exterior, mientras que la producción de oro iba a la zaga de las necesidades de liquidez, desviándose cada vez, en mayor proporción a las grandes compras de oro, pues su bajo precio de 35 dólares la onza trío, fue mantenido por EUA, desde 1934, artificial y arbitrariamente, cuando entre 1934 y 1976, el nivel general de precios aumentó más de 100%.[8]

El régimen actual, que significó el abandono de toda regla cambiaria, permitió a la economía mundial hacer frente a las crisis petroleras de 1973 y 1979 y asimilar, con relativa suavidad, el rápido desarrollo de los mercados financieros internacionales y la creciente importancia económica de Europa y Japón.

Sin embargo, el desempeño del actual sistema es poco satisfactorio, debido a la alta volatilidad y los frecuentes desalineamientos de los tipos de cambio, provocados principalmente por los mercados financieros. El menor acceso de los países a los recursos del Fondo, como proporción de las cuotas, y el gradual endurecimiento de la condicionalidad (que abarca incluso el servicio de financiamiento compensatorio), han producido la distensión creciente, entre los países deudores y acreedores.[9]

Es por eso que desde 1976, el Fondo Monetario Internacional adoptó otra política en relación a los países en desarrollo, ya que los “préstamos de estabilización”, concedidos por el organismo, implican una disciplina externa impuesta por las naciones ricas a las pobres, de reducciones en el déficit presupuestal, mediante la contracción de los gastos sociales y la congelación de salarios, a fin de buscar una estabilidad monetaria nacional, que disminuyese las presiones inflacionarias y con ello, coadyuvar a mantener un equilibrio monetario internacional.

Esta política ha impuesto acuerdos de “estabilización”, que implican austeridad y verdaderas “camisas de fuerza” para el desarrollo de los PED. Incluso, el FMI ha instalado políticas económicas en los PED, para crear condiciones favorables para el gran capital de las empresas multinacionales, haciendo que las actividades de los gobiernos favorezcan al sector privado; que rijan las fuerzas del mercado; la libertad cambiaria; la disminución de la burocracia y los gastos sociales (arguyendo luchar contra el derroche). El periodo que cubre los años de 1914-1944, caracterizado por grandes crisis económicas y políticas mundiales, pone fin a la era del patrón oro.

Principales planes para la creación del Fondo Monetario Internacional

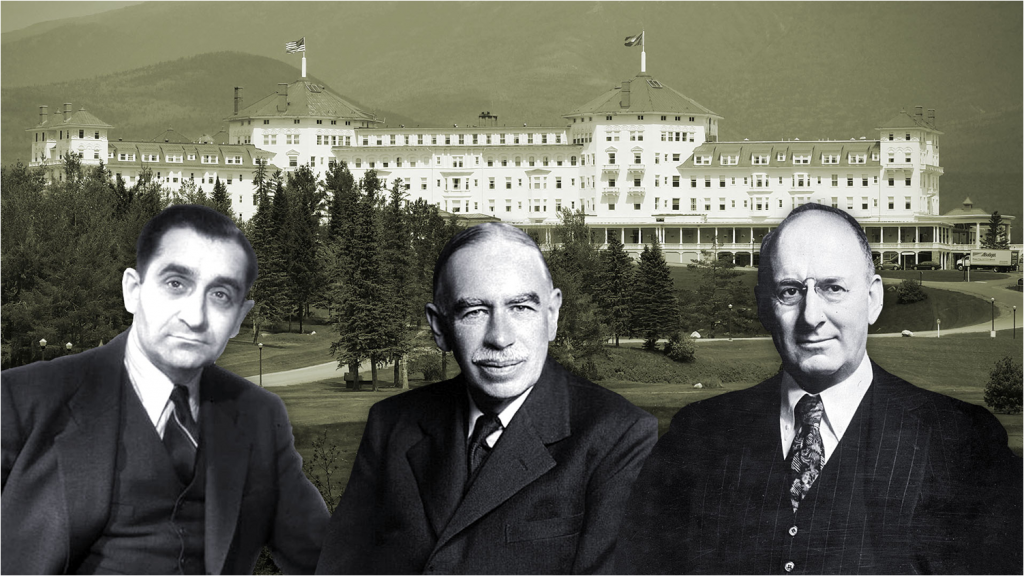

En 1942, se conoció un proyecto elaborado por Hará D. Chite, funcionario adjunto del Secretario de la Tesorería de Estados Unidos, que preveía la creación de un Fondo Internacional de Estabilización Monetaria, un Banco Internacional de Estabilización Monetaria; un Banco Internacional de Reconstrucción y Fomento; y un Fondo de Estabilización de los precios de las materias primas. En 1943 se dio a conocer simultáneamente, el segundo Plan White y el Plan Keynes.[10]

Las propuestas de White ya no incluían, en su segunda versión, el fondo para materias primas, sino en esencia, la creación de un Fondo de Estabilización Monetaria Internacional, constituido por los gobiernos de los países aliados. Dicho Fondo debería:

- Tener la capacidad para hacer préstamos temporales, a los países con déficit en cuenta corriente, para permitirles corregir su desequilibrio sin necesidad de modificar su tipo de cambio.

- Eliminar las restricciones y los controles de cambio.

- Negociar los ajustes a la paridad, cuando fuese necesario.

En las discusiones para la reorganización del Sistema Monetario Internacional (SMI), se expresaron diferentes posiciones y se discutieron varios proyectos, entre estos figuraban los planes preparados por las naciones más poderosas de ese tiempo (Estados Unidos e Inglaterra).

El plan de Jhon Maynard Keynes, mucho más ambicioso y, a la vez, menos estructurado para crear una Unión Internacional de Compensación, que permitiese a los países, con déficit en cuenta corriente, pagar los saldos a sus acreedores en una unidad monetaria, denominada Bancor, no proponía ningún organismo especial para la reconstrucción, ni para el desarrollo, pero sugería que a través de la Unión Internacional de Compensación, podían operar otros fondos relacionados con los ajustes de posguerra.

Con la discusión entre los expertos ingleses y estadounidenses, se formuló un plan para crear el FMI, por lo que en el año 1944 se acordó, en Bretton Woods, su creación, prevaleciendo los intereses de Estados Unidos, reflejados en las propuestas del plan White.

Cualquier país puede ser miembro de esta institución, el número de miembros en la actualidad es de 151. El FMI nace cuando Estados Unidos se consolidó como primera potencia del mundo capitalista, en lo industrial, comercial, monetario, financiero y militar, al estar en condiciones de imponer las reglas del juego en dicho organismo, ya que contaba con el 80% de las existencias de oro del mundo.

El predominio que adquirió el dólar norteamericano, en las relaciones económicas internacionales, permitió a dicha moneda, constituirse en el medio internacional de pago, es decir, en la moneda patrón del sistema monetario capitalista, fijándose la paridad a 35 dólares una onza de oro. Esto exigía que los tipos de cambio se fijaran durante un periodo determinado de tiempo. De esta forma, el nuevo Sistema Monetario Internacional, determinaba el valor de una moneda, con relación a una cantidad fija de oro.

El FMI durante los años 50, 60, 70, 80 y 90

En sus primeros dos decenios de existencia, el FMI ayudó a los países europeos, arruinados por la guerra, a estabilizarlos y a ajustar sus paridades.

Con América Latina, el FMI se inició con ajustes devaluatorios como los de México en 1947-1948, seguido por el de 1954. Su principal misión en la región latinoamericana, fue inducir a los países, que mantenían modalidades más irreales de control de cambios, a liberarlas y en el futuro a abandonarlas, a la vez que les auxiliaba en las tareas de estabilización monetaria.

Estados Unidos, al tiempo que consolidaba su poderío económico a nivel nacional e internacional, desparramaba sus dólares por todas las regiones del mundo, creando las condiciones de inestabilidad del propio sistema monetario internacional, edificado por ese país.

Durante la década de los 60´s y 70´s, Estados Unidos experimentó una gradual erosión de su poder económico. Las principales economías europeas y la japonesa, estaban plenamente rehabilitadas y en auge, convirtiéndose en fuertes competidores en los mercados globales.

La inestabilidad del dólar, el gran déficit fiscal de Estados Unidos y el persistente desequilibrio comercial, se convirtieron en serias amenazas a la estabilidad y el crecimiento económico global.

En 1968 se negoció y creó la nueva moneda internacional, los derechos especiales de giro (DEG), introducidos para reducir la dependencia mundial, con respecto al dólar y al oro, en una época en que los países temían que la escasez de liquidez global, impidiera el crecimiento. Los DEG son partidas contables, de una cuenta especial llevada por el FMI, que se asigna a cada país afiliado, en proporción a su cuota en el Fondo.

Aunque los DEG figuran en las cifras oficiales de reservas, de los diversos países, no pueden utilizarse en la compra de bienes y servicios; su utilidad recae en que mediante ellos, los países con situación de escasa liquidez, pueden conseguir divisas de otros países miembros del FMI. Los DEG, sólo pueden utilizarse por los socios del fondo, en situación de déficit de balanza de pagos y de pérdida de reservas.

La importancia de los DEG, radica en que crean una nueva línea de liquidez internacional, distinta al oro y a las monedas de reserva. Se basa en los excedentes de divisas de los países miembros, que sin perder su volumen contable de reservas, lo cede, en parte, para equilibrar la situación de países que tienen desequilibrios.

También se establecieron aumentos en las cuotas de participación en el FMI, iniciándose los créditos de contingencia (Stand-by), mecanismo utilizado para enfrentar dificultades plenamente transitorias, para aplicarse a mediano plazo, como mínimo.

En 1971, Estados Unidos decidió suspender la convertibilidad del dólar, provocando la muerte del patrón oro-dólar, que había prevalecido en la posguerra, dada la expansión del déficit en su balanza de pagos; el exceso de dólares en el mercado mundial; los excesivos gastos militares, originados por la guerra de Vietnam y; sus crecientes importaciones; haciendo que sus reservas de oro se vieran disminuidas que creó un nivel de especulación de la convertibilidad del dólar, en oro.

Con la flotación del dólar, se produjo el colapso del sistema de paridades fijas, el otro eje de Bretton Woods, iniciándose un período de fluctuaciones generalizadas. El Sistema Monetario Internacional se tambaleó y, el dólar se devalúo a 38 dólares por una onza de oro.

En 1972 se emprendió un proceso para reformar el Sistema Financiero Internacional y restablecer el orden. En 1973-1974 el dólar se volvió a devaluar a 42.22 dólares, por una onza de oro; se cuadriplicaron los precios del petróleo, afectando severamente los saldos comerciales de todos los países importadores, en desarrollo o industriales, provocando una crisis de balanza de pagos de magnitud global.

En 1973, las paridades de oro, fijadas por el FMI, fueron simbólicas e incluso ficticias, por lo que se decidió crear el Comité de los Veinte, con cuatro grupos de trabajo (ajuste de balanza de pagos, convertibilidad, liquidez internacional y ayuda al desarrollo).

En 1975 se llevó a cabo una reunión en Washington, en la que el comité interino de la junta de gobernadores del Sistema Monetario Internacional [SMI], alcanzó los siguientes tres acuerdos:

- Aumento de las cuotas en 32.5%, como promedio pasando de 29.200 a 39.000 millones de Derechos Especiales de Giro [DEG].

- La abolición del precio oficial del oro, suprimiendo cualquier intervención del mercado por parte de los bancos centrales.

- Reajuste en las reservas de oro, propiedad del FMI.

Estos acuerdos sentaron las bases para la segunda reforma del convenio del FMI y la nueva revisión de las reglas de Bretton Woods. El documento se sometió a discusión en la conferencia especial celebrada en Jamaica en 1976, de donde surgió el nuevo texto del convenio que se aprobó y entro en vigor en 1978. Las reglas de Jamaica significaron la legalización del reajuste de las reservas de oro del FMI y la flotación de las monedas.

En 1976, se consideró que la única alternativa de solución, era implementar nuevas reglas flexibles, mediante el sistema de flotación conjunta, a adoptarse de modo transitorio, por algunos países de la comunidad económica europea, que fracasó en buena medida, por la continua especulación de las monedas duras (marco alemán, yen, florín, etc.), en contra del dólar.

En 1981, la política económica de Ronald Reagan, impulsó la economía estadounidense mediante aumentos del gasto de defensa, ocasionando altos tipos de interés, para atraer capitales extranjeros; una fuerte caída de la inflación; una progresiva recuperación de la economía norteamericana y una fuerte sobrevaluación del dólar, respecto del marco alemán y el yen, durante 1982-1985, generó que el dólar volviese a consolidarse, como patrón monetario internacional y a relegar el nerviosismo por las reformas del SMI.

A partir de 1985, se han llevado a cabo un sin número de acuerdos, con el fin de apoyar al dólar y no volver a caer en un proceso de desajuste monetario:

- Acuerdo de “El Plaza” (por el nombre del hotel neoyorquino en que se reunieron representantes del Grupo de los Cinco: EUA, Japón, Reino Unido, Francia, y Alemania Federal), el 22 de septiembre de 1985, con el propósito de detener la caída del dólar, mediante una actuación coordinada de los bancos centrales de estos.

- Acuerdo de “El Louvre” (por el nombre del palacio parisino, en que se reunieron representantes de los Siete -los Cinco más Italia y Canadá), el 22 de febrero de 1987, para afrontar las nuevas caídas del Dólar, con fines y resultados análogos a los del encuentro de “El plaza”.

- El acuerdo “secreto” de los bancos de los Siete, logrado en diciembre de 1987, para impedir un verdadero colapso del dólar, tras el lunes negro del 19 de octubre, cuando el índice Dow Jones, de cotizaciones de la Bolsa de Nueva York, cayó 502 puntos en una sola sesión, arrastrando tras de sí al Dólar.

Durante la década de los 80s y parte de los 90’s, la política del FMI fue financiar a países en desarrollo, que tuvieron que pagar crecientes incrementos de su deuda, debido a las altas tasas de interés, que se dieron en el mercado mundial, y que en poco tiempo, detonaron la crisis de liquidez, de los países excesivamente endeudados a corto plazo.

La historia del FMI se constituye por cuatro etapas:

- Etapa de disciplina cambiaría, de paridades fijas y de eliminación de de controles al comercio internacional.

- Etapa de búsqueda de solución a la situación de liquidez mundial, mediante la creación de una moneda internacional.

- Periodo financiador de desajustes de balanzas de pagos, de países industriales y en desarrollo, por igual.

- Etapa de instauración de la deuda.

Ante un fuerte déficit comercial, que sitúa cada año, cientos de miles de dólares en el mercado mundial o, a los bancos centrales de los países más desarrollados de Occidente, a ponerse de acuerdo para sustentar al dólar, a fin de evitar que éste se hunda, hasta su precio de mercado, en función de su poder adquisitivo, los “grandes” se convierten en cómplices de un sistema monetario internacional hegemonizado por la moneda norteamericana, enfrentando toda clase de avatares.

México enfrentó problemas de deuda, teniendo que recurrir al FMI en 1994. La “crisis de diciembre”, se origina por el sobreendeudamiento generado por el déficit en cuenta corriente, el estancamiento y la deflación. La explicación de esta crisis afectó más, aparentemente, al sector político que al económico, argumentándose la impericia de las nuevas autoridades hacendarias para manejar la política cambiaría. Fuera de estas explicaciones, la crisis provocó pérdida de confianza en los inversionistas, y fugas de capitales.

La utilización de tesobonos, para resolver el desequilibrio en cuenta corriente, la fragilidad cambiaría y la desconfianza, propició el paso de una deuda interna, a una deuda externa de corto plazo, al estar estos instrumentos indexados al dólar. En 1995, para pagar esa deuda, contraída por la emisión de tesobonos, con vencimiento a corto plazo, se recurrió de nuevo al FMI, para adquirir fondos por casi 30 mil millones de dólares. Así, durante el año mencionado, la deuda externa creció de manera importante, como consecuencia de ese plan de rescate.

Las reservas internacionales cayeron de manera sorprendente, recuperándose por efectos de la devaluación, durante los años siguientes. La economía mexicana, sufrió una severa contracción por la aplicación de una política económica austera, que ocasionó que a principios de 1996, el INPC se elevara en 51.97%, por una caída del PIB de aproximadamente 7% y una contracción de la demanda de consumo del 12%.

Para Febrero de 1997 se cubrieron los primeros préstamos otorgados por el Gobierno de Estados Unidos y a hacer frente a los compromisos del FMI y el Banco de México, aunque las causas que ocasionaron la crisis comienzan a repetirse: sobrevaluación del peso; déficit en cuenta corriente; captación de inversión extranjera de cartera; mayor que la directa.

En 1997, se dio la crisis financiera del sudeste asiático, que generó pánico entre los inversionistas extranjeros, pues las bolsas de todo el mundo sufrieron la peor caída en serie, de los últimos años y las salidas de capitales, acrecentando la crisis generalizada del sistema financiero de Japón y afectando a otros países, produciendo incertidumbre y especulación de los inversionistas, lo que afectó al tipo de cambio de esos países, por lo que se requirió tomar medidas de estabilidad, como el caso de México, en el que el gobierno tuvo que inyectar dólares, para mantener su estabilidad económica.

Los países del sudeste, recurrieron al FMI, para estabilizar el desajuste económico, accediendo a un préstamo de 20 mil millones de dólares, para el reajuste. El papel crucial del FMI, ha sido prestar ayuda financiera a países con desajustes económicos.

Perspectivas del FMI para el futuro

El Fondo Monetario Internacional, nació con la misión de garantizar la estabilidad del tipo de cambio y de los flujos financieros. Se fundó oficialmente el 27 de diciembre de 1945, inseparable del abandono del patrón oro y de la adopción del dólar como moneda de cambio internacional.

La madurez de los tiempos actuales, bien pueden justificar la necesidad de un nuevo Sistema Monetario Internacional y de una nueva moneda mundial, debido a la perdida que ha registrado el dólar, por lo que no habría que descartar la idea de un nuevo patrón moneda.

Debido a la perdida que ha registrado el dólar, en diferentes ámbitos, no habría que descartar la idea de un nuevo patrón moneda.

SI TE GUSTO LA TEMÁTICA, DALE ME GUSTA, COMPARTE Y SUSCRÍBETE A ÉSTA PÁGINA

©Todos los derechos reservados

__________________________

Referencias

Campos Ricardo. El Fondo Monetario Internacional y la deuda externa mexicana. Crisis y estabilización. Editorial Plaza y Valdés, México1993, pág. 25-29.

Capitulo III. El Dinero o la circulación de mercancías. 31 08 2020, de Sitio web: https://tinyurl.com/y5zm75j4.

Martín Peña González (2001). El FMI y la crisis global. 30 08 2020, de Facultad de Economía. UNAM. Sitio web: https://tinyurl.com/y4aujf8q.

Mosin. Fondo Monetario Internacional. Editorial Sudamericana, Bogotá 1965. Pág. 25.

Pablo Nemiña y Juan Larralde. (2018). Etapas históricas de la relación entre el Fondo Monetario Internacional y América Latina (1944-2015). 20 08 2020, del Consejo Nacional de Investigaciones Científicas y Técnicas y el Banco Central de la República Argentina, Argentina. Sitio web: https://tinyurl.com/y4z8ey4v.

Revista de Comercio Exterior vol. 44 núm. 10 octubre de 1994. Las instituciones de Bretton Woods después de 1971. Roberto Martínez Le Clainche. Pág. 868-879.

Tamames Ramón. Estructura Económica Internacional (21ª ED.). Alianza Editorial, 2010.

Tesis de Maestría en Economía. ECONOMÍA INTERNACIONAL (Una Propuesta Didáctica para Licenciatura). TERCERA PARTE: Propuesta Didáctica. Análisis Empírico. IX. Evolución de las Entidades Económicas Internacionales. 1 Fondo Monetario Internacional. UNAM. 2003.

Victor L. Urquidi. (1994). Bretton Woods: un recorrido por el primer cincuentenario. 28 08 2020, de Comercio Exterior, vol. 44, no. 10, Sitio web: https://tinyurl.com/y5cs46vq.

__________________________

Notas

[1] Mosin. Fondo Monetario Internacional. Editorial Sudamericana, Bogotá 1965. Pág. 25.

[2] Tamames Ramón. Estructura Económica Internacional (21ª ED.). Alianza Editorial, 2010.

[3] Campos Ricardo. El Fondo Monetario Internacional y la deuda externa mexicana. Crisis y estabilización. Editorial Plaza y Valdés, México1993, pág. 25-29.

[4] Óp. cit. Campos Ricardo. Pág. 33-36.

[5] Revista de Comercio Exterior vol. 44 núm. 10 octubre de 1994. Las instituciones de Bretton Woods después de 1971. Roberto Martinez Le Clainche. Pág., 875-879.

[6] Revista de Comercio Exterior vol 44 num 10 octubre de 1994. Reflexiones sobre el sistema monetario internacional. Ariel Buira pag, 868-874.

[7] Op cit. Buira Ariel. pag, 868-874.

[8] Ibid pag 873.

[9] Ibid pag, 868-874.

[10] Por autónomo, se entiende que el valor de la variable no depende del valor de otra variable considerada en el modelo, es decir es independiente o exógena.